その3「相続まで待たないでよかった!」

〜孫に相続予定だった財産を生前贈与したらこんなに得するなんて〜

Q

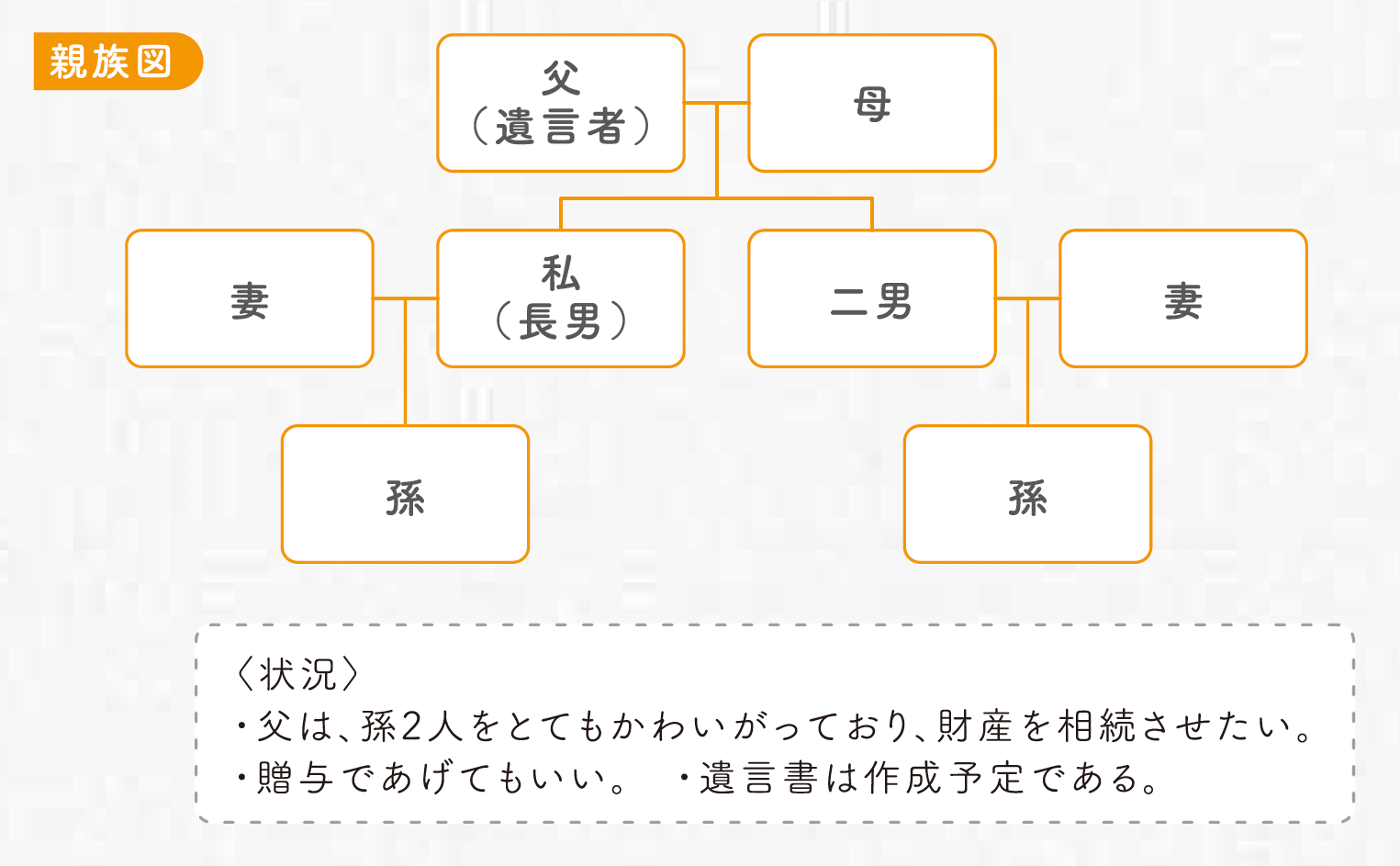

父は、私の息子と、私の弟の息子(父からしたらいずれも孫。以下、「息子たち」。)を大変かわいがっており、もし万一のことがあったら息子たちにも財産を相続させたいと考えているようです。現状では息子たちは父の相続人にはあたりませんので、父は息子たちにも相続させるために遺言書を準備しようと考えています。

息子たちがその相続により取得する予定の財産を、生前に贈与してもらうことができると思うのですが、相続でもらう場合とどのような違いがありますか。

父は、遺言書をちゃんと準備すれば、相続の際に息子たちに財産がいくだろう、と考えているようです。

A

法定相続人ではない孫が相続する場合、通常の相続税に対して2割加算の影響があります。

【解説】

代襲相続でない孫が相続した場合には、相続税の2割加算という制度の対象となります。つまり相続税額が1.2倍になります。一方、生前贈与により取得したのであれば、贈与税について2割加算されることはありません。必ずしも贈与したほうが得になるとは限りませんが、「孫が相続する場合には2割税金が追加される」ということは覚えておいてください。

また、生前に贈与するなら、以下のような方法が効果的であるといえます。

《収益財産の贈与》

その資産が生む将来の収益も孫にあげることができる。

《将来値上がり財産の贈与》

値上がる前の贈与時時価で贈与でき、税負担を抑えられる。

【対応策】

まずは相続が起こったら、どのくらいの相続税負担になるかを確認し(孫の場合には2割加算の影響も加味して)、贈与した場合の税負担との比較をします。それにより贈与するほうがよいか、また、贈与するのに効果的な財産は何かを検討してください。そのうえで計画的に生前贈与を進めることが得策です。

その4「名義預金にご注意!!」

〜贈与を受けた事実を知らない預金は相続財産ですよ〜

Q

私(70歳)には、かわいい孫が3人います。将来、学校の入学金や、結婚する時に使ってもらえればよいと思い、それぞれの孫が生まれた時から孫の名義で郵便貯金の口座を作成し、毎年100万円ずつ10年間ほど積立てをしてきました。現在では、それぞれの預金口座には、1,000万円ほど貯まっています。

最近、そのような預金は、私の相続の際には相続財産になってしまうと聞きましたが本当ですか?

A

残念ですが、そのとおりです。お孫さんが贈与を受けた事実を知らない、お孫さんの名義の預金は「名義預金」として、あなたの相続があった場合には相続財産となります。

【解説】

名義預金に該当するかどうかは、預金の原資が誰のものであったか、その預金を管理していたのは誰か、などを総合的に勘案して判断されます。今回の場合には、お孫さんは贈与を受けた事実ももちろん知らず、預金通帳の管理もあなたがされているかと思います。このままではあなたの相続財産となります。

【対応策】

贈与があった際には、贈与者および受贈者の双方でその事実を認識し、適正に贈与の成立があったことを確定しておく必要があります。したがって、贈与契約書などを作成することにより客観的事実として残しておくことが重要です。今後の贈与については、そのような対応をすることで贈与が成立し、相続財産にはならないように整理できます。

また、平成25年の税制改正により新設された、教育資金の一括贈与制度の利用を検討してみてはいかがでしょうか。使途が教育資金であれば、この制度を利用して合計1,500万円までは、非課税で贈与することができます。ただし、資金の使途が教育資金に限定されていますのでご注意ください。

安心相続相談所ほか編(2014)「相続の不安をなくす生前対策とその進め方」小谷野公認会計士事務所監修、日本法令.より引用