不動産を購入する時に法人で買うべきか個人で買うべきかというご質問をよく受けます。

この問題、実は、四連立法式のように複雑です。

この問題にお答えするためには①相続の時にどちらが有利か、②所有している間はどうなのか、③譲渡益に対する課税はどうかという三つの面からアプローチする必要があります。

加えて、法人が製造業、卸売業、小売業、サービス業など「商売をしている法人」なのか、「不動産賃貸業」なのかにより結論が変わり、更に、購入する不動産の使い道によっても有利不利が変わるのです。

<内容> 2回に分けてご説明します。第1回は、「一般原則は法人が有利①(相続評価と所得分配」、第2回は、「一般原則は法人が有利②(譲渡するとき)」、「小規模宅地の特例を考えると」です。

一般原則は法人が有利

1.相続時にどちらが有利か個人所有と法人所有を比較します

単純な例でご説明しましょう。A(55歳)さんは、資産管理会社甲社の100%株主です。甲社の役員でもあります。Aさんが、土地Zを個人で購入した後30年経過しました。取得価額は100です。30年経過後の相続税評価額は1,000です。土地Zの用途は自用です。

(1)個人で土地を所有している場合の相続評価額(用途:自用地)

| 取得価格 | 相続開始時点の評価額 |

| 100 | 1,000 |

(2)法人で土地を所有している場合の相続税評価額

法人で土地Zを購入している場合、30年経過後の評価額はどのようになるでしょうか。Aさんは直接土地Zを所有していません。甲社が土地Zの所有者です。繰り返しになりますがAさんは甲社の100%株主です。このような場合、Aさんは甲社の株式を通じて土地Zを間接保有していることとなります。

甲社の資産は、土地Zだけです。会社に負債はないものとします。このような場合、甲社の株式の評価は、土地Zの評価額と一致するはずですが、取引相場のない株式の評価をするときは、土地Zに評価差額(含み益)がある場合には、評価差額(含み益)に対し40%の法人税等相当額を控除することとされています。この結果、土地Zの評価額(株式を通じた評価額)は、後述のとおり640となります。

■甲社の貸借対照表

| 資産の部 | 負債の部 |

| 土地Z 100 (評価 1,000) |

借入金等 0 |

| 資本の部 | |

| 基本金 100 |

※土地Zの評価差額(含み益)=時価1,000-簿価100=900

※評価差額に対する法人税等相当額=評価時差900×40%=360

※甲社株式の評価=1,000-360=640

※ここでは相続税評価額を時価としています。

■Aさんが発行済株式総数の100%を所有している甲社の株式を通じた土地Zの評価額

| 取得価額 | 相続開始時点の株式を通じた評価額 |

| 100 | 640 評価差額900の40%を控除します。 |

同じ土地なのに、簿価よりも値上りしている土地を法人で所有している場合は、法人の株式の評価上40%減額されます。個人で所有しているよりも土地Zの相続税の評価は低くなると言ってもよいでしょう。

2.所有している間は個人所有と法人所有のどちらが有利か(不動産が収益物件なら)

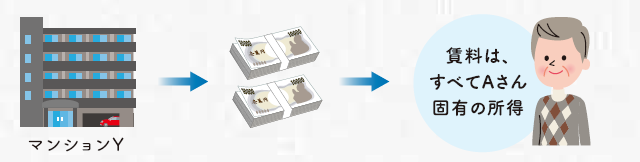

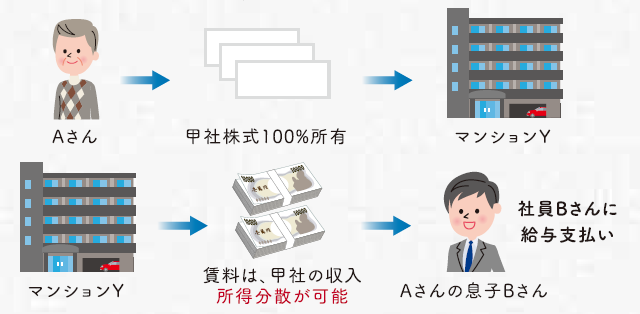

法人で収益を生む不動産(賃貸マンションなど)を購入すると、理論上、所得分散が可能です。Aさんが個人で直接賃貸マンションY(土地・建物)1棟を所有している場合、マンションYから上がる収益は、当然のことながら、すべてAさん固有の所得です。

これに対し、甲社がマンションYを購入すると、賃貸収入は甲社に帰属します。Aさんの息子Bさんが甲社に勤務していると甲社はBさんに給与を支払うことができます。このように、同族法人で不動産を保有していると、所得分散が可能となるのです(勿論、Bさんが実際に勤務していることが必要です。)

【注意】甲社が所有する不動産をAさんの自宅に使用している場合の留意する事項

甲社が所有する不動産をAさんの自宅に使用している土地建物の場合は、家賃に気を付ける必要があります。無償で貸したり、極端に安い賃料で貸したりすると、会社から役員に対する経済的な利益の供与(フリンジ・ベネフィット fringe benefit)として給与課税されるおそれがあります。給与課税を避けるためには、毎月、賃貸料相当額の家賃を受け取る必要があります。

Aさんが会社役員の場合、賃料に要注意!

賃料相当額は、貸与する社宅の床面積により「小規模な住宅」と「それ以外の住宅」とにより大幅に異なります。役員に貸し付けているマンションの固定資産税の課税標準額が同額でも床面積により賃料相当額が異なるのです。建物2,500万円、土地500万円のマンションで計算すると、床面積99平米のマンションならば、賃料相当額は61,290円ですが、100平米なら233,333円です。小規模住宅とは、建物の耐用年数が30年以下の場合には床面積が132平方メートル以下である住宅、建物の耐用年数が30年を超える場合には床面積が99平方メートル以下(区分所有の建物は共用部分の床面積を按分し、専用部分の床面積に加えたところで判定します。)である住宅をいいます。

(1)役員に貸与する社宅が小規模な住宅である場合次の①から③の合計額が賃料相当額とされます。

①(その年度の建物の固定資産税の課税標準額)×0.2%

②12円×(その建物の総床面積(平方メートル)/(3.3平方メートル))

③(その年度の地基地の固定資産税の課税標準額)×0.22%

(2)役員に貸与する社宅が小規模な住宅でない場合

役員に貸与する社宅が小規模な住宅に該当しない場合には、その社宅が自社所有の社宅か、他から借り受けた住宅等を役員へ貸与しているのかで、賃貸料相当額の算出方法が異なります。

イ.自社所有の社宅の場合

次の①と②の合計額の12分の1が賃貸料相当額になります。

①(その年度の建物の固定資産税の課税標準額)×12%

ただし、建物の耐用年数が30年を超える場合には12%ではなく、10%を乗じます。

②(その年度の敷地の固定資産税の課税標準額)×6%

ロ.他から借り受けた住宅等を貸与する場合

会社が家主に支払う家賃の50%の金額と、上記①で算出した賃貸料相当額とのいずれか多い金額が賃貸料相当額になります。

小規模な住宅ならば、ある程度安く貸しても大丈夫ですが、小規模な住宅に当たらない場合は、そこそこの家賃を取らないと経済的利益について課税されます。

(3)豪華住宅の場合

役員に貸し付ける住宅が、社会通念上一般に貸与されている社宅と認められない、いわゆる豪華社宅である場合は、上述の算式の適用はなく、時価(実勢価額)が賃貸料相当額とされます。いわゆる豪華社宅であるかどうかは、床面積が240平方メートルを超えるもののうち、取得価額、支払賃貸料の額、内外装の状況等各種の要素を総合勘案して判定します。なお、床面積が240平方メートル以下のものについては、原則として、プール等や役員個人の嗜好を著しく反映した設備等を有するものを除き(1)または(2)によります。

3.所有している間は個人所有と法人所有のどちらが有利か(不動産が遊休地なら)

なにも使用していない土地を所有しているのは得策ではありません。高度成長期のように毎年のように値上がりしていくことは期待しにくい状況です。価値が変動しなければ固定資産税の負担だけが生じることになります。

遊休地を甲社で所有していると固定資産税は損金経理できますが、Aさんが個人で所有している場合は、使用していない土地の固定資産税は経費で落とすことができません。