消費税の仕組み

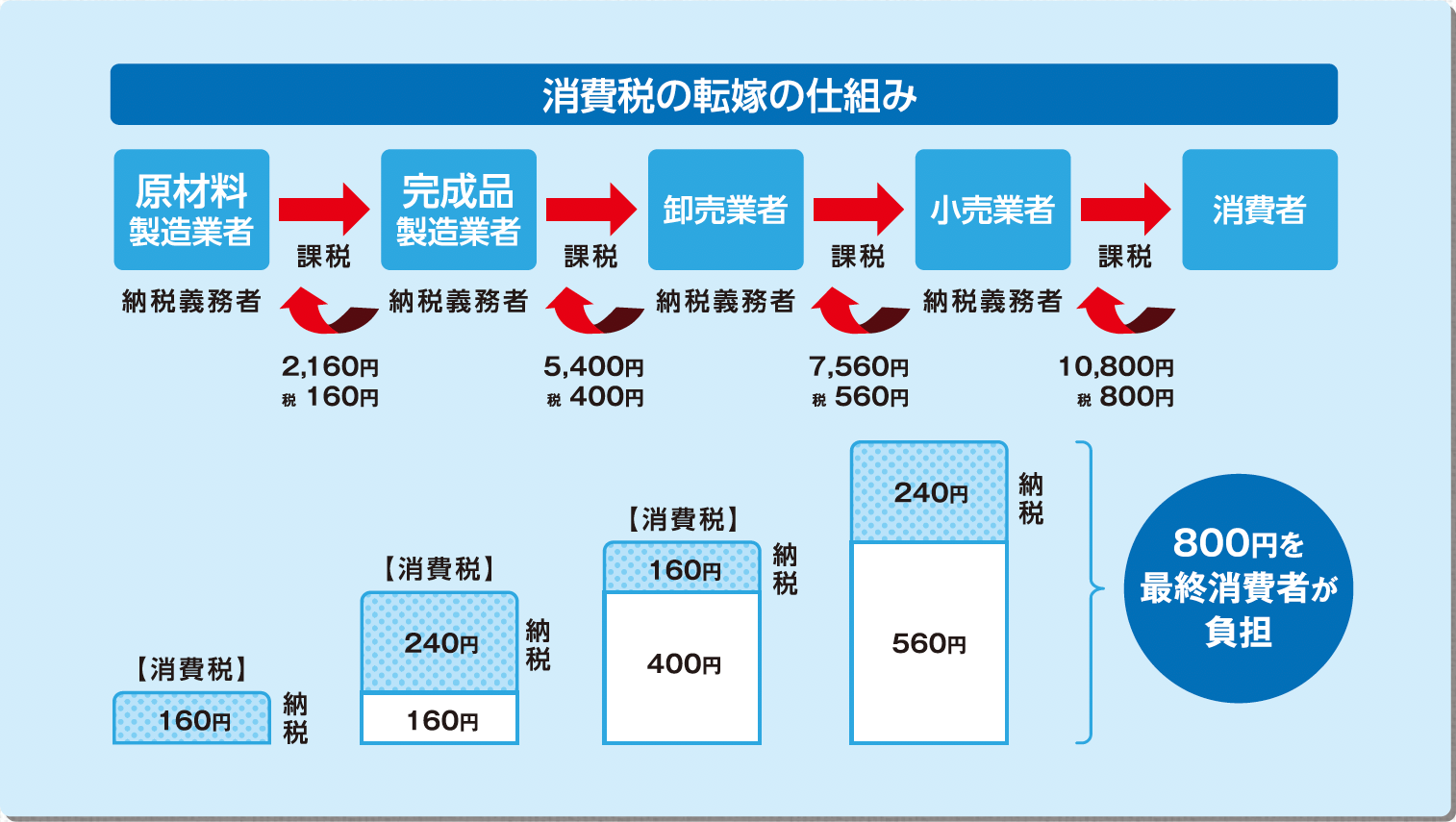

- 原則として、国内における全ての財貨の販売・サービスの提供などを課税の対象としている。

- 生産・流通、販売などの各段階において、他の事業者や消費者に財貨の販売・サービスの提供などを行う事業者を納税義務者とし、その売上に対して課税を行う。

- 税の累積を排除するために、事業者は、売上に係る税額から仕入れに係る税額を控除し、その差引税額を納付します(控除税額が売上に係る消費税額を上回る場合には、控除不足額の還付が行われる)。

- 事業者に課される税相当額は、コストとして財貨・サービスの販売価格に織り込まれて転嫁され、最終的には消費者が負担することが予定されています。

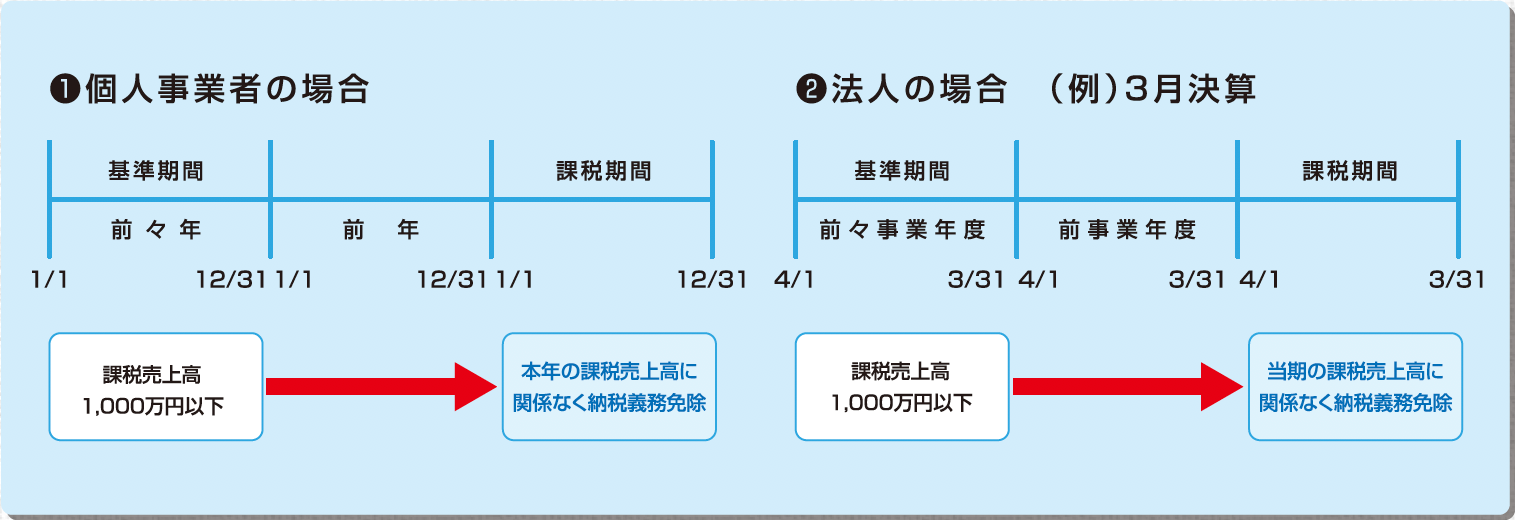

納税義務者

納税義務者は、事業者であり、国内において行なった課税資産の譲渡等につき、消費税の納税義務がある。

ただし、その課税期間の基準期間(個人事業者は前々年、法人は原則として前々事業年度)における課税売上高が1,000万円以下の事業者は、納税義務が免除される。

※基準期間における課税売上高・・・消費税が課税される税抜きの売上高の合計

(例)建物の譲渡、テナントの貸付け、仲介手数料等(土地の譲渡、更地、住居の貸付けは非課税)