1.贈与が成立するとき

1.贈与が成立する条件

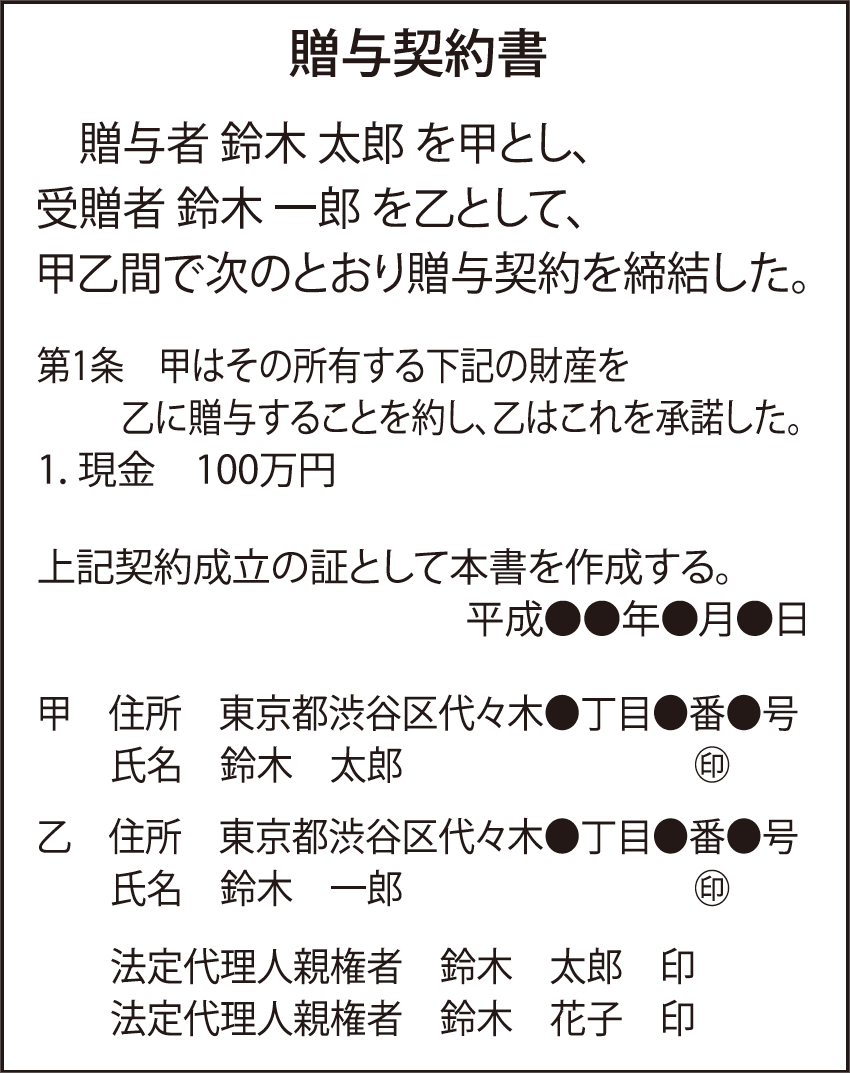

贈与は、自分の財産を無償(タダ)であげる意思を相手に示し、相手がそれを了承することによって成立します。つまり贈与する側だけでなく、贈与を受ける側の同意が必要になります。一方的にあげただけで相手が知らなければ、贈与にはならないということです。贈与は口頭で行うこともできますが、将来、税務調査などがあったときに説明できるよう、贈与が行われた証拠を後々まで保存しておくこと必要があります。したがって、贈与契約書などで物的証拠を残しておくことが望ましいといえます。特に問題となりやすいのが、もらう側が幼い子供の場合です。一般的に、そのような子供には有効に意思表示をする能力がないと考えられるため、単独では贈与契約の当事者になることができません。そのような場合は、親が代理として契約を結ぶ必要があります。

2.贈与財産の取得時期

ただし、不動産など所有権移転等の登記の目的となる財産については、特に反証のない限り、登記日に贈与したものとされます。実際に、公正証書で贈与契約書を作成していたケースで、所有権移転登記をしていなかった(おそらくこっそり贈与をして、贈与税の時効を狙ったのでしょう)ために、契約日ではなく登記日を財産の取得時期として課税された事例があります。なお、一定の条件が成立することを条件とした贈与(「停止条件付贈与」といいます)の場合は、その条件が成就した時が取得時期となります。例えば「就職したら300万円あげる」といった約束がこれにあたります。

2.贈与課税制度の種類

1.暦年贈与と相続時精算課税贈与

贈与課税制度は、課税のされ方の違いによって、「暦年贈与」と「相続時精算課税贈与」の2つに分類することができます。

変則的には暦年贈与が適用されますが、場合によっては相続時精算課税贈与を選択することもできます。それぞれの特徴をおさえ、現状に照らしてどちらの方法を選択するかを検討しておく必要があります。

暦年贈与

贈与税は原則として、1年間(1月1日〜12月31日)に受けた贈与の合計に対して課される税金です。そして、贈与額が大きくなればなるほど、適用される税率は徐々に上がっていきます(税率は最低10%〜最高50%)。ただし、1年間に受けた贈与の合計が110万円以下の場合には、贈与税は課されません。このように、1年ごとに区切って課税されるだけで完結する贈与を、「暦年贈与」といいます。

暦年贈与をした場合、その後贈与者が死亡しても、既に贈与した財産に対しては相続税が課されません(ただし、相続開始直前3年間の贈与は除きます)。したがって、暦年贈与の特徴をしっかりと把握したうえで贈与を行えば、相続税と贈与税のトータルの納税を低く抑えることも可能です。

相続時精算課税贈与

「相続時精算課税贈与」は、一定の要件を満たす場合に限り、暦年贈与の代わりに選択できる課税方法です。暦年贈与と同じく1年ごとに課税されますが、この制度を使えば、贈与税の税率は一律20%となります。

加えて、贈与額が累計で2,500万円に達するまでは、贈与税がかかりません(1年ごとではなく、相続時精算課税贈与を選んだ時からの累計)。つまり、贈与税を負担することなく一度に贈与できる枠が、暦年贈与よりもかなり大きいのです。ただし、その後贈与者が亡くなった時には、相続時精算課税贈与をした財産は、相続税の計算上、相続税の課税対象に含められてしまいます。もちろん、過去に相続時精算課税贈与により納めた贈与税は、納付する相続税から差し引かれるのですが、納税する税金の合計という観点からすれば、相続時精算課税贈与をしなかった場合と基本的には変わりません。

■暦年贈与と相続時精算課税贈与

2.特殊な贈与形態

一口に「贈与」といっても、贈与の形態(財産のあげ方)はいろいろです。贈与の形態により、以下の種類があります。

1.死因贈与

贈与者の死亡によって効力が生ずる贈与をいいます。例えば、「私が死亡した場合、私の所有する不動産はすべて長男のものとする。」ということについては双方の合意があるような場合です。なお、死因贈与の場合、贈与税は課税されず、相続税の課税対象となります。

2.負担付贈与

財産を与える代わりに、一定の債務を負担させることを条件としている贈与をいいます。例えば、「住宅をあげる代わりに、住宅ローンの一部も負担してもらう。」場合です。

3.定期贈与

定期的に財産を与える贈与をいいます。これに該当する場合、それぞれの財産の付与は別個の取引(贈与)ではなく、定期的な給付を受ける権利の取引(贈与)となります。つまり、全体として一つの取引として取扱われます。例えば、「これから20年間、毎年100万円をあげる。」という約束を交わした場合、その時点で『20年間にわたり100万円を受け取る権利』を贈与したことになります。

安心 相続相談所ほか編(2014)「相続の不安をなくす生前対策とその進め方」小谷野公認会計士事務所監修、日本法令.より引用