1.いつだれが払うの?

相続税の申告期限

相続税の申告書は、「相続があったことを知った日」の翌日から10ヶ月以内に提出することとされています。例えば、ある年の5月31日に相続があった場合には、翌年の3月31日が申告期限となります。

相続税の納税義務者

相続税は、財産を相続した人に対してかかります。被相続人(亡くなったの人)が支払うのではなく、亡くなった人の財産を取得した相続人等が支払う税金です。

このため、遺言等で法定相続人ではない人が財産を取得した場合には、その財産を取得した人が税金を支払うことになります。

2.誰が相続人・法定相続人になるの?

(1)相続人とは

被相続人(亡くなった人)の財産を引き継ぐことができる人を「相続人」といいます。

(2)法定相続人とは

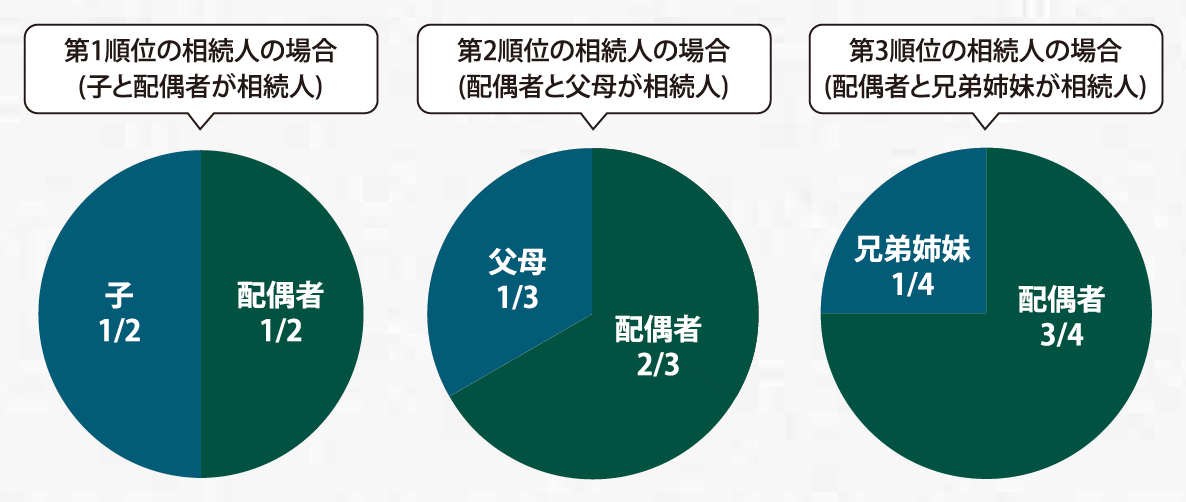

民放で定められた相続できる人を「法定相続人」といいます。民法の規定により、法定相続人になれる人は、配偶者(法律上の夫または妻)、子、父母、兄弟姉妹の立場の人です。そして、法定相続人になる順番も決まっています。先順位の相続人がある場合には、後順位の者は相続人となりません。

| – | 配偶者は常に相続人になります。 |

| 第1順位 | 子供 (子供が先に亡くなっている場合はその子である孫) |

| 第2順位 | 第1順位がいなければ父母 (親が先に亡くなって祖父母がいる場合には祖父母) |

| 第3順位 | 第2順位がいなければ兄弟姉妹 (兄弟姉妹が先に亡くなっている場合には、その子である甥、姪) |

(3)相続人になれる人・なれない人

最近では、事実婚といわれる籍を入れない形態も増えてきています。ただ、内縁の妻には相続分はありません。

また、婚姻関係にない男女間に生まれた子(非摘出子)には相続分はありますが、半分となります。

※平成25年9月4日の最高裁判決で、非摘出子の遺産相続分を摘出子の半分と定めた民法第900条4号の規定が「違憲」であるとされました。詳細は下記の(4)をご参照ください。

| 相続人になれる | 相続人になれない |

| ・胎児 ・認知された非摘出子(ただし摘出子の半分) ・養子 |

・内縁の妻、愛人 ・愛人の子(認知されない限り相続人となりません) ・結婚相手の連れ子 ・前妻、前夫 |

(4)相続分、指定相続分、法定相続分

相続人が相続できる割合を「相続分」といいます。その割合は遺言で決めることができます。これを「指定相続分」といいます。遺言がない場合には、法定相続人の話し合いで決めます。法定相続人の話し合いでまとまらない場合は、その割合を民法が定めています。これを「法定相続分」といいます。法定相続分は、次のとおり法定相続人が誰になるかによって決まっています。なお、遺産分割での財産の取得割合は、この法定相続割合に必ず従う必要はなく、相続人間で話し合って自由に遺産を分けても構いません。

■法定相続分

①同順位の人が複数人いる場合

子、父母、兄弟姉妹がそれぞれ2人以上いるときには、それぞれの法定相続分は均等になります。

②非摘出子、半血兄弟姉妹の場合

非摘出子(婚姻以外に生まれた子)の相続分は摘出子の二分の一とされます。また、兄弟姉妹が数人あるとき、半血兄弟姉妹(父母の一方のみを同じくする兄弟姉妹)の相続分は、全血兄弟姉妹(父母の双方を同じくする兄弟姉妹)の相続分の二分の一となります。

なお、平成25年9月4日に最高裁判決で、非摘出子の遺産相続分を摘出子の半分と定めた民法900条4号の規定が「違憲」であるとされました。

これを受けて、平成25年12月5日にこの規定が一部改正され、平成25年9月5日以降の相続について、非摘出子であっても、摘出子と同じ相続分が認められることになっています。

| 民法 | |

| (法定相続分) ※下線部分が削除されました。 | |

| 第900条 | 同順位の相続人が数人あるときは、その相続分は、次の各号に定めるところによる。 |

| 一 | 子及び配偶者が相続人であるときは、子の相続分及び配偶者の相続分は、各2分の1とする。 |

| 二・三 | (略) |

| 四 | 子、直径尊属又は兄弟姉妹が数人あるときは、各自の相続分は、相等しいものとする。ただし、摘出出ない子の相続分は、摘出である子の相続分の2分の1とし、父母の一方のみを同じくする兄弟姉妹の相続分は、父母の双方を同じくする兄弟姉妹の相続分の2分の1とする。 |

安心相続相談所ほか編(2014)「相続の不安をなくす生前対策とその進め方」小谷野公認会計士事務所監修、日本法令.より引用