相続税額対策は、相続財産の種類と金額、相続税率さらに相続発生までの期間も考慮しながら計画的に実行することが重要です。

究極の節税策は、「財産」がなければ相続税は課税されないので、被相続人名義の財産を遺さないようにすることです。

そのためには、「あげる(贈与)」「売却する」のどちらかしかありません。

売却して入金した金銭は、さらに「あげる(贈与)」ことをしていきます。

「あげる(贈与)」「売却する」こともできない財産は、「評価減すること」を検討します。

不動産の持ち替え、賃貸用物件の建設、生命保険金の非課税枠の利用などがあります。

(1)生前贈与により財産を減らす

贈与税は、相続税の補完税として設けられています。そのため多額に贈与する場合には、一般的には相続税よりも贈与税のほうが税率が高く設定されています。

しかしながら、住宅取得資金贈与などの贈与税の各種特例を上手に利用すること、長期的に計画的な贈与を実施すること、または相続時精算課税贈与の利点を利用することなど生前贈与により財産を減らすことが可能です。

(2)不動産への持ち替え

相続財産が現金預金1億円の場合には、その評価額は1億円ですが、この1億円で不動産を購入した場合は、不動産の相続評価額70%〜80%となります。

余裕資金がある場合には、不動産の購入や新たに建設して、財産を現預金から不動産に変更することで、相続税の節税対策となります。

自己資金ではなく、借入金によって不動産を購入した場合であっても、取得した不動産は購入金額よりも低い金額で評価されることになりますので、評価額の圧縮となります。

不動産がアパート・マンションなどの賃貸不動産の場合にはさらに評価額が下がります。他人に貸している建物は借家として、その土地の評価は、貸家建付地として20〜30%の評価減となります。

現預金を賃貸不動産に組み替えるだけで、相続税における評価額を約半分程度に圧縮することが可能となります。

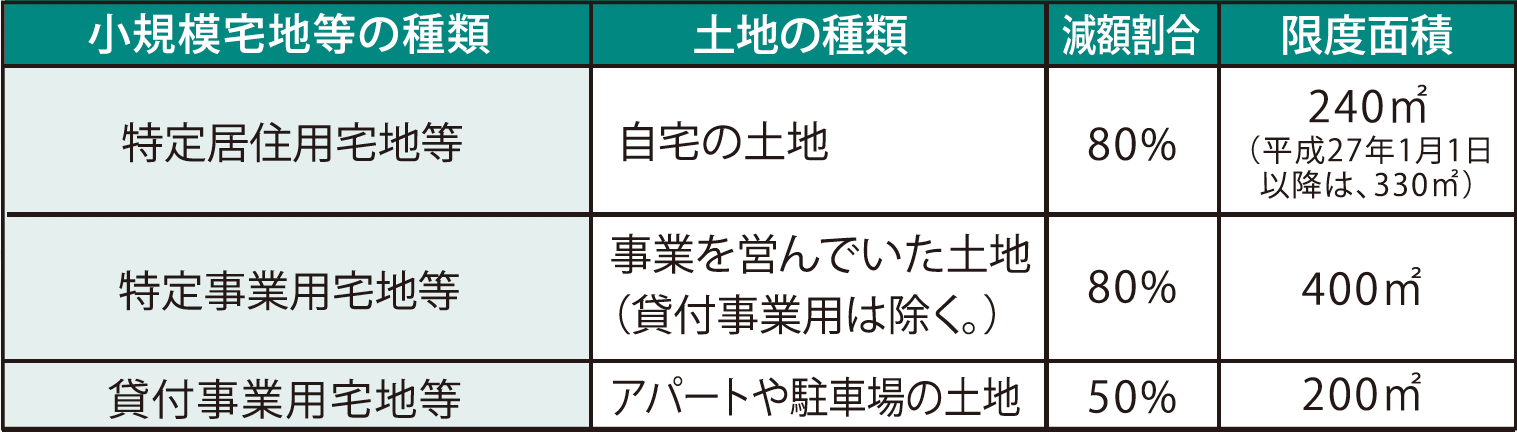

(3)小規模宅地等の特例の活用

相続税の計算の特例に小規模宅地等の特例というものがあります。この特例は一定の条件を満たすことで、1億円の土地の評価額が80%減額され2,000万円の評価額となるといった特例です。

自宅であれば相続人が引き続き居住できるように、事業用の土地であれば事業を継続できるようにとの政策的配慮から、自宅や事業用の土地については相続税評価額を減額するというものです。

この特例は、その土地の用途により減額の割合、減額可能な面積の上限が異なりますので、所有している土地が複数ある場合には、どの土地について適用するかにより、節税できる金額に差が発生します。

■小規模宅地等の特例の種類

(4)養子縁組をする効果

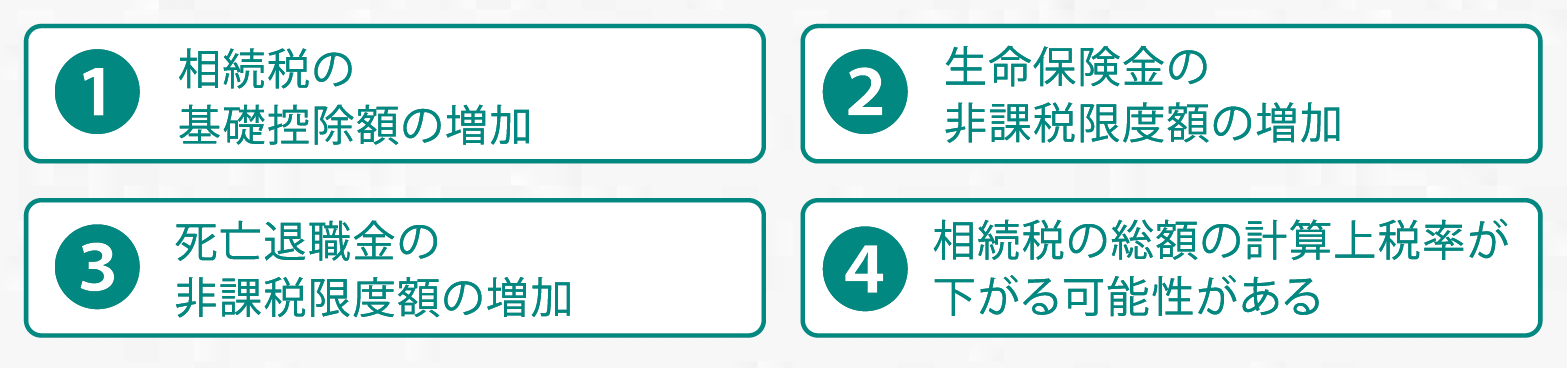

民法上、養子縁組は何人でも可能です。手続きは市区町村役場で書類をもらって提出するだけとわりと簡単です。養子を増やすことによって相続人が増えれば、その分の相続税の基礎控除額が増えます。

例えば、相続人が、母とその子供の3人兄弟の場合、孫を父の養子にしておけば、相続人を5人にすることができ、本来であれば相続人4人で、5,400万円の基礎控除額を6,000万円にすることができます。

ただし、相続税方では、実子がいる場合、相続税の計算に入れられる養子は一人だけです。孫を二人養子にしたとしても、相続税の計算に入れられる養子は一人だけです。

養子縁組は節税対策に非常に効果がありますが、養子縁組をすることによって相続人間の争いを招くケースもあります。

例えば、相続人となった長男の配偶者が相続分を主張したり、長男の子(孫)を養子とすることで、二男側との間で不公平を助長したりする可能性があります。

実行するに先立って養子本人はもちろんのこと、他の相続人にも十分説明するとともに、遺言書を作成しておくなど税金以外の対策も同時に実施しておきます。

■養子縁組の節税効果

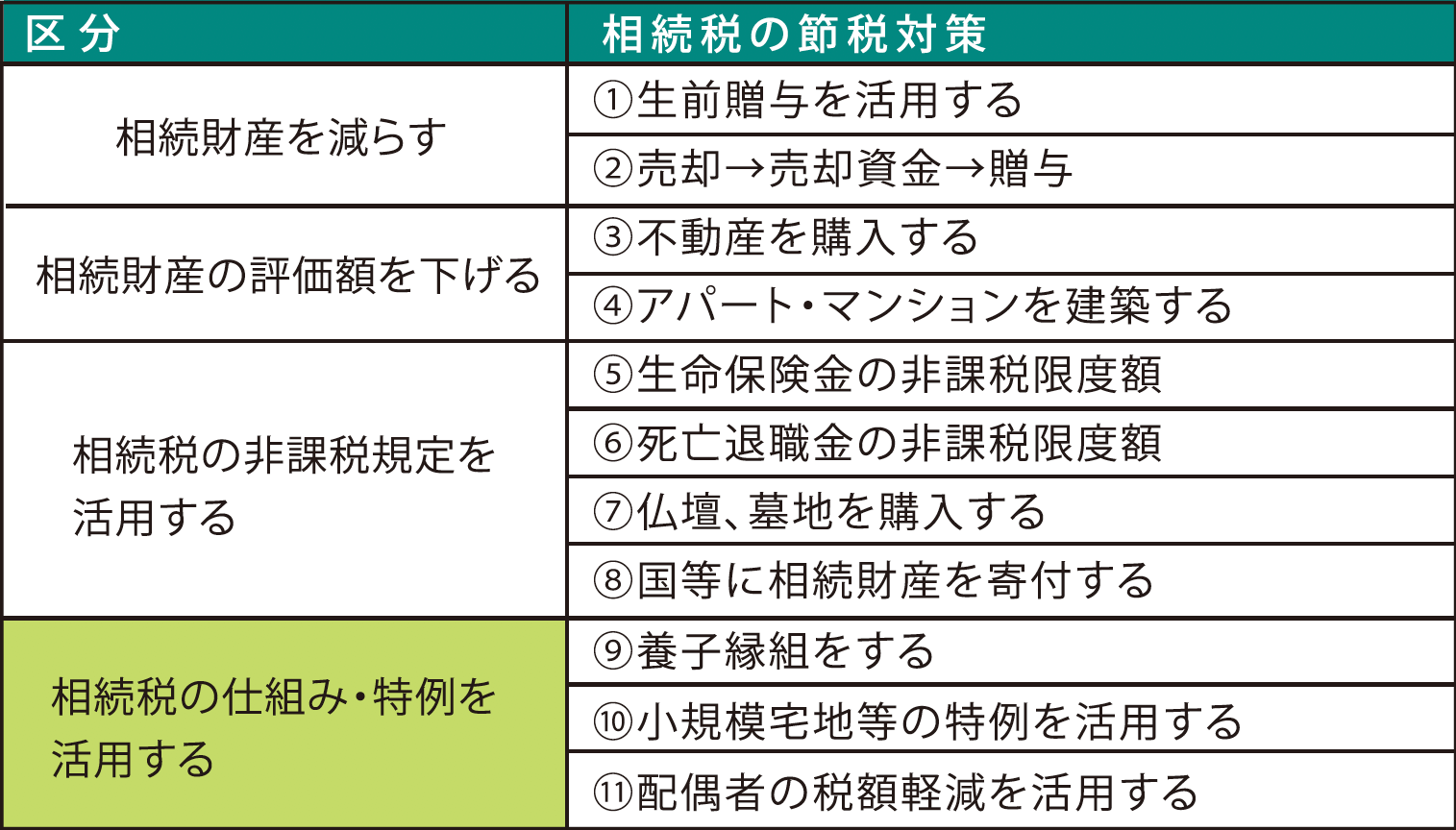

■相続税の節税対策のまとめ

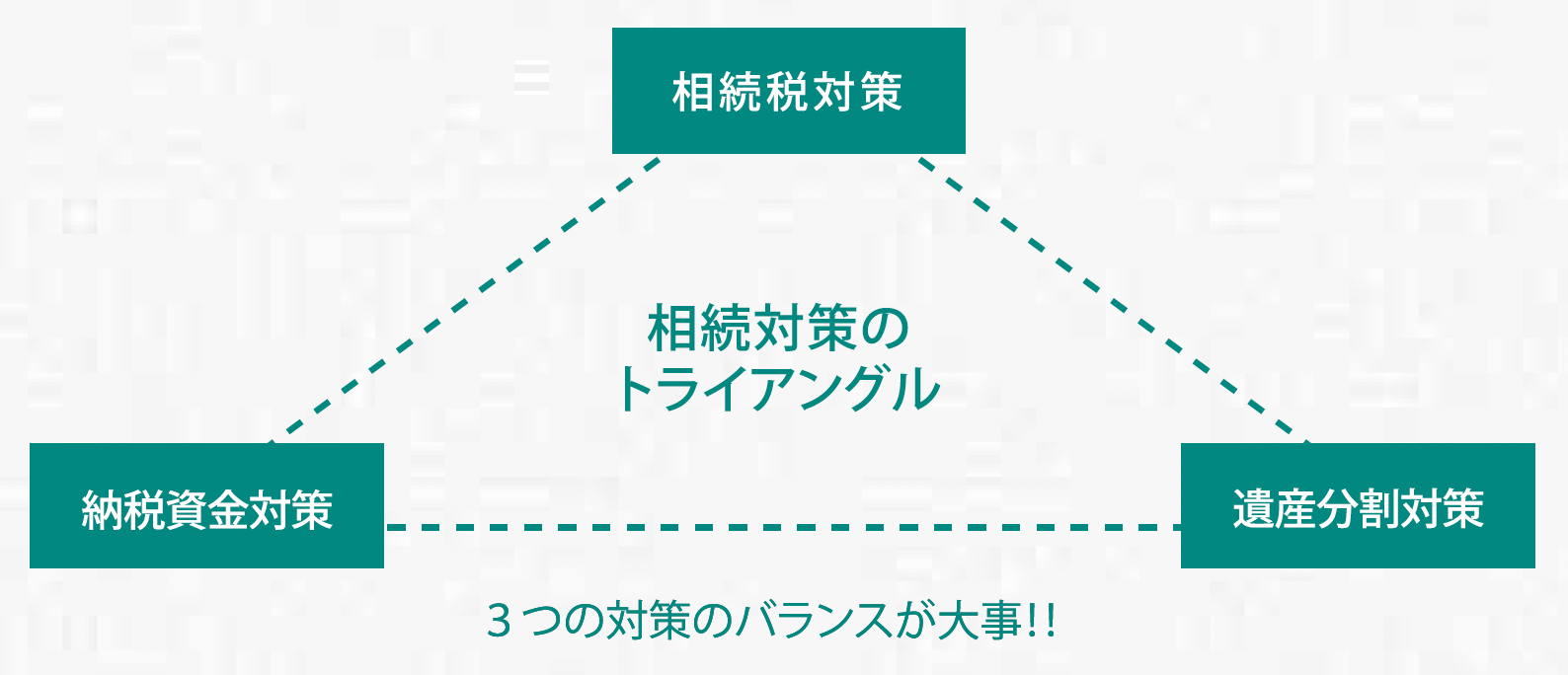

(5)各対策のバランスが重要

相続財産が現預金1億円の財産のみであれば、たとえ相続税がかかろうとも、現預金なので遺産分割にも相続税の納税にも支障をきたすことはありません。

相続税の節税対策のために、納税資金に充てられない、簡単に現物で分けることができない不動産へ組み替えることで、せっかく行った財産分割承継対策・納税資金対策について再度検討する必要が出てきます。

結局のところ、3つのバランスを上手くとりながらそれぞれの家族にあった対策を考える必要があるのです。

安心相続相談所ほか編(2014)「相続の不安をなくす生前対策とその進め方」小谷野公認会計士事務所監修、日本法令.より引用