その5「障害を持つ息子の将来が心配です!!」

〜将来の安心のために、こんな制度があります〜

Q

私(70歳)は、夫を3年前に亡くし、現在は障害を持った息子(40歳)と二人で暮らしています。現在は、夫が遺してくれた現預金と不動産の賃貸収入で賄えていますが、私が亡くなった後の息子の今後が心配です。

将来、息子が困らないように私が生きているうちにできるだけのことはしてあげたいと思っています。息子のように障がい者について、生前にどのようなことができるのでしょうか。

A

障がい者の方の生活を社会全体で応援するために、贈与税にも一定の特例制度があります。その制度を利用して、早めの準備をされてはいかがでしょうか?

【解説】

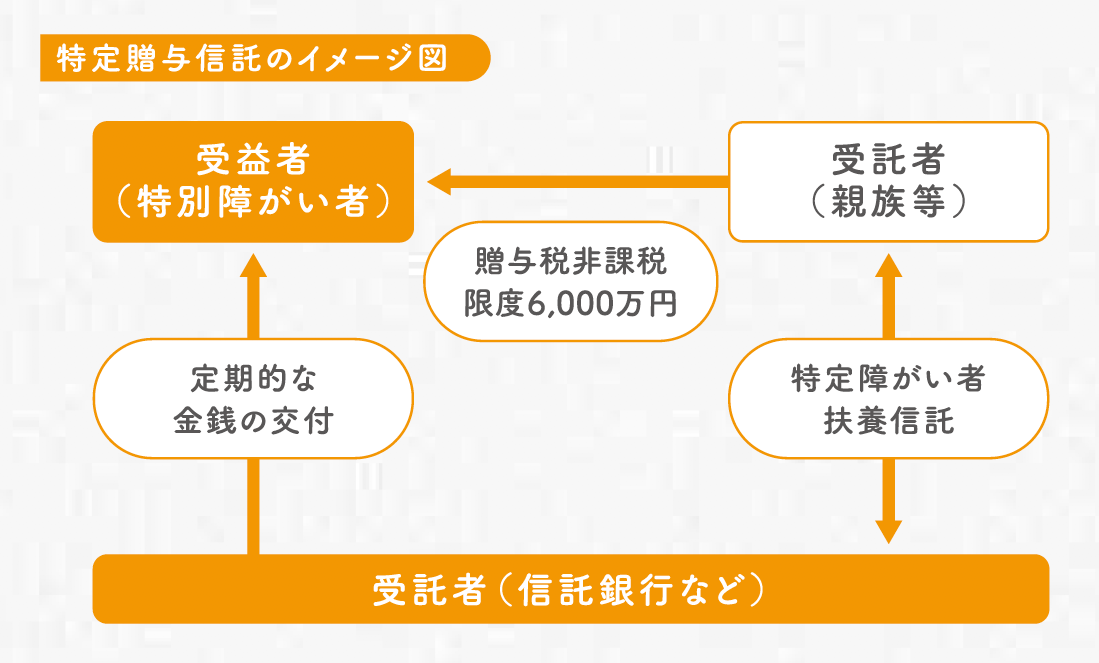

重度の精神障がい者や2級以上とされている身体障がい者などの特別障がい者の親族が、特別障がい者の治療や生活の安定を図る目的の特定障がい者扶養信託契約に基づく信託受益権のうち6,000万円までの金額については、贈与税が非課税とされています。

また、平成25年度の税制改正により、この制度の対象となる障がい者に次の方が加えられました。この場合の非課税限度額は3,000万円です。平成25年4月1日の贈与から対象となっています。

●児童相談所、精神保健福祉センター等の判定により中程度の知的障がい者とされた者

●精神障がい者保険福祉手帳に障がい等級が2級または3級である者として記載されている精神障がい者

【対応策】

この特例制度により、息子さんのもとに残る財産を少しでも増やしてあげることができます。

例えば、6,000万円の信託を行い、月額20万円を受け取る契約とした場合に、25年間にわたって生活費や療養費として金銭を渡し続けることが可能となります。

また、あなたの相続が発生した場合、一人残された息子様がその手続き等を行うことが難しいようであれば、成年後見制度等の準備をしておくことも必要です。

その6「その対策は賞味期限切れです!!」

〜税制改正をキャッチアップして対策を見直す必要があります〜

Q

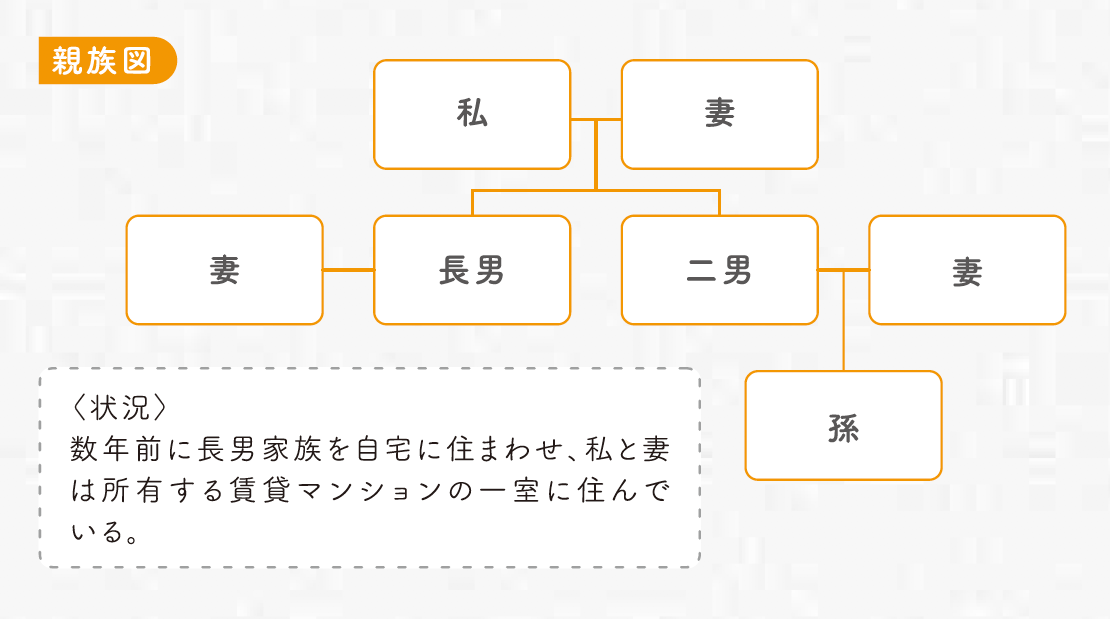

私と妻は都心に二人で長らく暮らしてきました。

数年前に長男が転勤で東京へ戻ることとなり、私たちとの同居を希望したため、自宅に長男家族を住まわせました。自宅は十分同居できる広さではありましたが、二世帯用の作りにはなっておらず、また急に同居するのもお互いに息苦しいところもありましたので、自分達は私が所有する隣接する賃貸マンションの空き部屋に住むことにしました。このような方法をとったのは、税務上有利になるということを聞いたためです。

税制改正があるとも聞いているので、自分たちの対策が果たして有効なのか不安です。本当のところはいかがなのでしょうか?

A

所定の期限までに申告すれば自宅の居住用の土地は一定額の評価が減額されますが、税制改正がありましたので、状況に応じて対策を見直す必要があります。

【解説】

自宅に住んだままである場合に比べて、現状では小規模宅地の特例により減額できる割合と面積は少なくなってしまいます。

平成22年改正前までは、賃貸マンションの一室に住んでいても、マンションの敷地全体について居住用の240㎡まで80%減額の適用が可能でしたが、その改正後は用途ごとに適用要件を判定することになりました。したがって、80%減額となるのはあくまでも居住用の部分のみであり、貸付用部分については200㎡まで50%しか適用できなくなっています。

なお、平成27年1月1日以降の相続については、平成25年税制改正により居住用の適用面積が330㎡に拡大しています。

【対応策】

これを機に、一緒に自宅に住むか、または自宅について二世帯用のリフォームを行い、生活の本拠が自宅であるという実態を整えてはいかがでしょうか。

そうした場合、今後もマンションで過ごす時間がある場合には、趣味や作業用のスペースとして使うという位置付けとして、マンションに備えるもの(衣類、食品、寝具など)や、水道光熱費の使用状況など、生活の本拠と認識されないように配慮する必要があります。

二世帯用にするのと同時に、バリアフリーなどの工事も有効な相続税対策です。

安心相続相談所ほか編(2014)「相続の不安をなくす生前対策とその進め方」小谷野公認会計士事務所監修、日本法令.より引用