相続の税制改正以降、孫への贈与・相続が大流行!?

昔に比べて子どもの数が減って、法定相続人が少なくなった上、平成27年の相続税の改正で基礎控除が大幅に引き下げられ、ある程度資産を持つ人々にとっては相続の節税対策を考える上で、孫の登場が欠かせなくなってきています。

また、国も高齢者に偏った資産所有者を若年層に早期移転させるためにいくつもの優遇施策を打ち出したことから、可愛い孫への贈与・相続を行う人が大幅に増えているようです。

孫への承継で上手に節税する方法

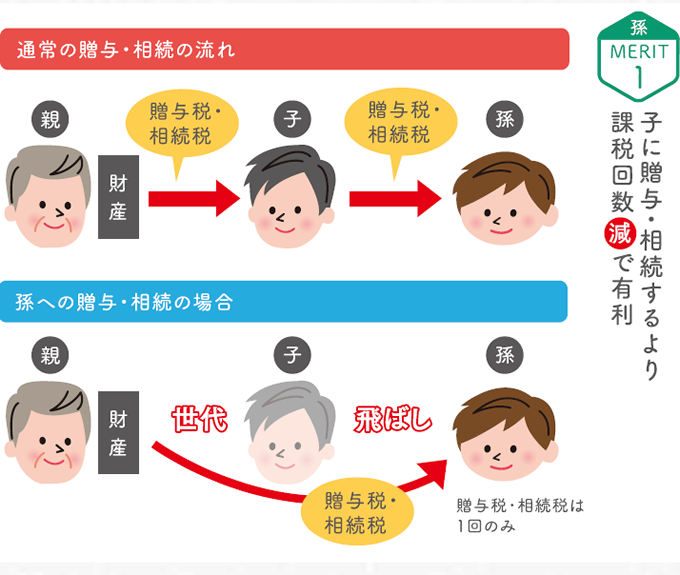

孫への贈与・相続は、子どもと比べて課税を1回減らせるメリットがあります。

「世代飛ばし」と言われるこの方法、いずれ継がれる財産なら2回の課税よりも1回の方が節税になるので有効な対策です。

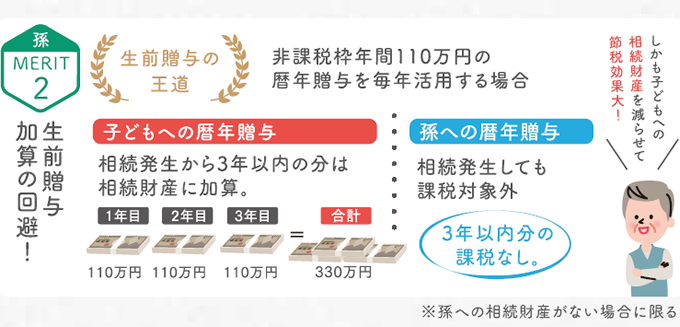

また、生前贈与の王道として多くの方が実施されている年間110万円の非課税枠を活用した暦年贈与。

子どもへの場合は、相続発生から3年以内の暦年贈与分は相続財産に加算するのですが、孫の場合には法定相続人ではないため原則、加算はありません。

こちらも相続課税対象の財産が多い方にはお勧めの対策と言えます。

注意ポイント

孫が贈与の存在も知らず、通帳も持っていない場合、例え名義が孫であっても「名義借り預金」として、税務署から相続財産に加算され修正申告が求められることがあります。

孫が自由にできる銀行口座に振り込むことや贈与を示す契約書を作成するなどの対策を講じておきましょう。

生前贈与が有利に出来る特例

平成27年にも所有財産の早期移転を目的とした生前贈与の優遇制度がいくつか設けられており、多くの方がお孫様への持参承継に活用されています。

①境域資金一括贈与1,500万円まで非課税

可愛いお孫様の保育園・幼稚園から小中高・大学等への学校の入学費・授業料をはじめ塾、予備校、留学などの教育資金への贈与を1,500万円まで非課税とする制度が注目されています。

教育資金の使用のみに限定されているため、遊び等で浪費されることがないので、小さなお孫様を持つ方々に活用されています。

暦年贈与との併用ができて、相続財産に加算されないことも使いやすい理由です。

金融機関に特定口座を設ける必要があります。

お孫様の適用は30歳未満まで。

②結婚・子育て資金一括贈与1,000万円まで非課税

教育資金に次いで、お孫様の結婚式や新居準備に関わる費用から出産や医療費等まで、結婚・子育て資金に1,000万円までの一括贈与が非課税となります。

お孫様の適用は20歳以上50歳未満まで。

但し、贈与者が死亡した時点で贈与分に使い残しがあったものは相続財産とみなされ課税対象となります。

③住宅資金贈与の非課税は最大3,000万円まで

お孫様の住宅購入を応援する住宅資金の贈与税は消費税8%で300万円~1,200万円まで、消費税10%で700万円~3,000万円まで非課税で贈与できます。

住宅購入資金の提供は毎月の返済ローンの負担を減らし、住宅ローン減税も受けられるので大きな生活支援となり、暦年贈与と併用すれば、相続財産に加算されず大きな節税効果となります。

お孫様の適用は20歳以上。