不動産投資の節税を考える上で、法人化は重要な課題です。

日本の税制は、他の諸外国と比べて非常に高いのです。ですから、不動産投資を個人ではじめたとしても、ゆくゆくは法人化にして節税していくことが必要になってきます。

まず、法人化のメリット・デメリットについて解説します。

メリット

【その1】不動産業所得を給与所得にすることで所得税の節税効果がある

法人が不動産の賃料収入を売上として収益計上し、「役員報酬」という費用として親族へ支払うことにより不動産所得を給与所得にできる点が一番のメリットです。

不動産業所得が給与所得になることで所得の軽減や分散が図られます。結果的に不動産オーナーの節税効果が期待できます。所得を個人と法人に分散して、節税スキームになるところがメリットです。

事例

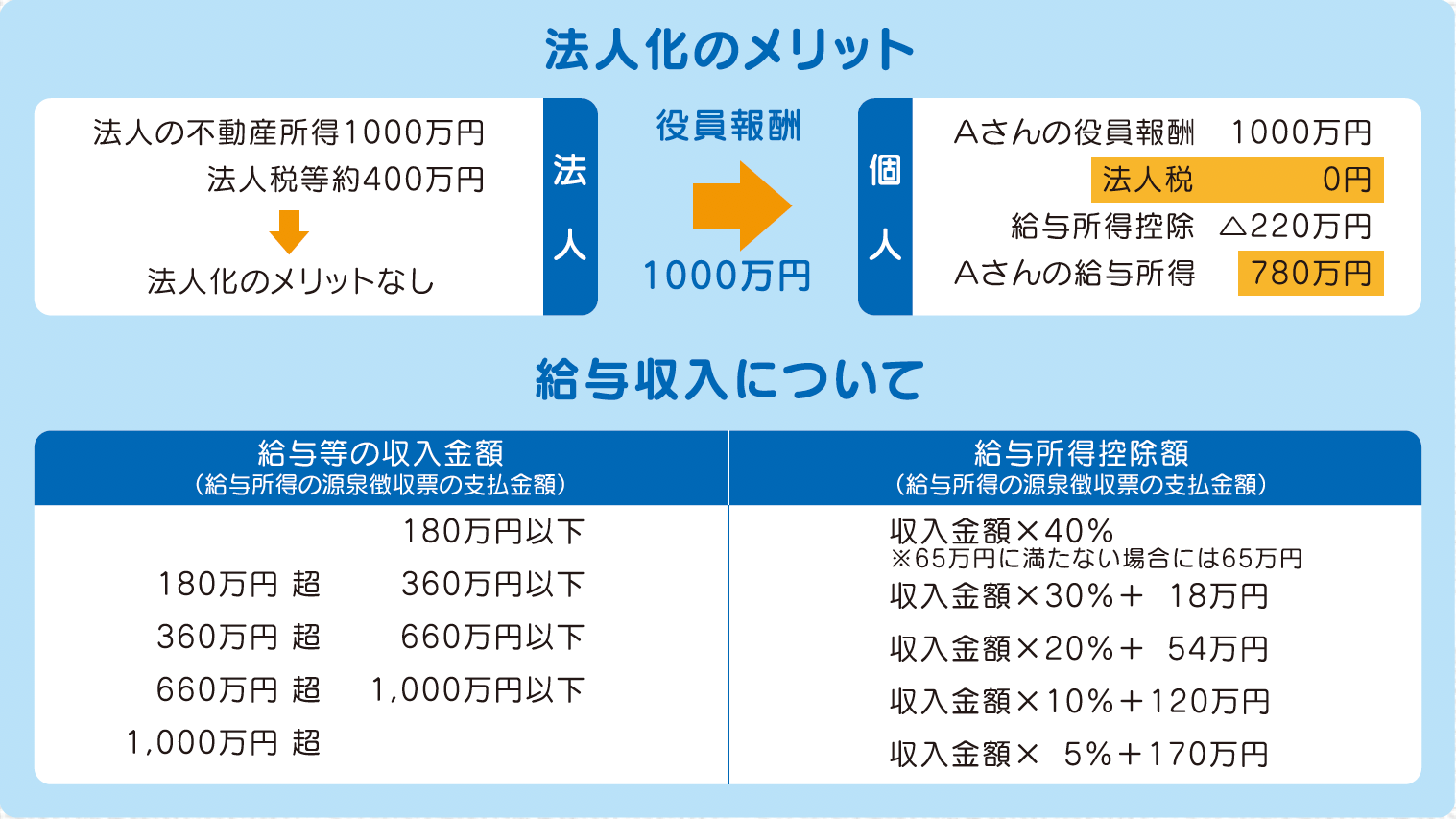

賃料収入が年間2000万円、必要経費が1000万円の大家さんの場合、不動産所得は1000万円になります。この時、所得税と住民税で約276万円の税金がかかります。

では、法人化すれば、どうなるのでしょうか?この物件を法人が賃貸した場合でも、このままでは1000万円に対して法人税で40%近く、約400万円の税金がかかってしまいます。これでは法人化のメリットがありませんね。

ですが、法人化すると、この1000万円を役員報酬として支払うことができます。「会社としての所得」がなくなれば法人税はかかりません。そして、この役員報酬には所得税がかかりますが、220万円の給与所得控除を受けることができます。

つまり、個人で不動産投資を行うと、1000万円の不動産所得が発生するのに対し、法人化して、役員報酬として受け取ると、780万円の給与所得になり、トータルで220万円の所得が圧縮できるのです。

仮に、奥さんや両親、子供などの家族を役員として、役員報酬を分散した場合には、さらに給与所得控除が増えて、節税効果が大きくなります。

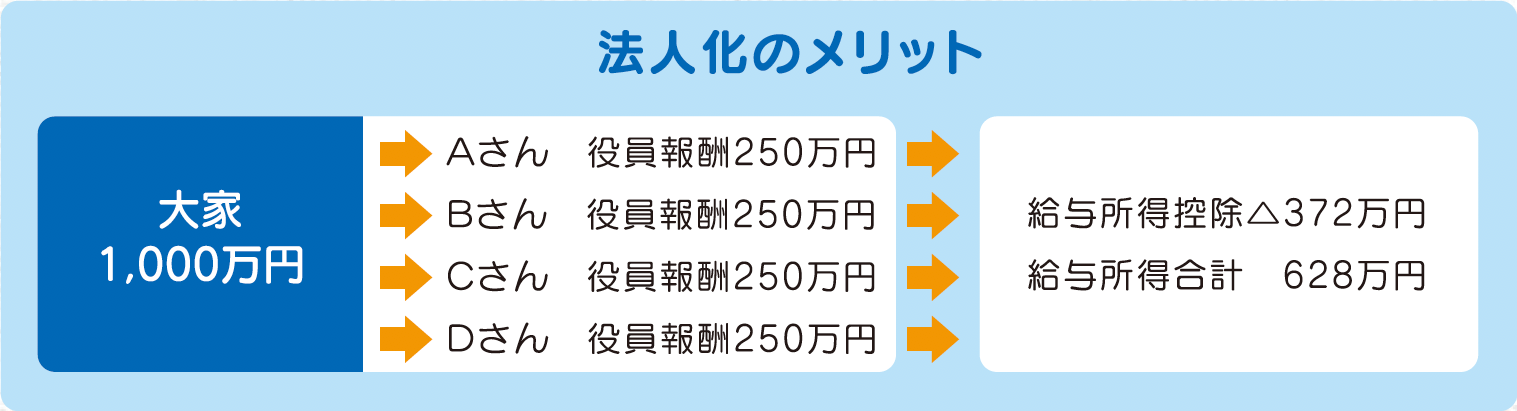

事例

賃料収入が年間2000万円、必要経費が1000万円の大家さんが、不動産所得1000万円を役員報酬として、家族4人に250万円ずつ支払った場合、4人合計で372万円の給与所得控除が受けられます。つまり4人合計で628万円の給与所得となり、トータルで372万円の所得が圧縮されたのです。

これが「事業所得を給与所得にすることの節税効果」です。

【その2】経費の適用範囲が広い

個人と法人の経費の適用範囲の違いがあげられます。法人は基本的に適用範囲が広くなっています。経費を多くすることによって利益を減少させて、結果的に税金を少なくし、だから節税になるという流れです。

参考のため個人の経費が認められた方と、法人の経費の認められ方を比べてみましょう。

(a)個人の経費

個人の不動産所得で経費にできるものは限定されており、いわゆる「紐つき」が必要になります。不動産所得は賃料収入や共益収入、駐車場収入等々がありますが、その収入とそれによって発生した経費が、直接結びついていなければならないことを「紐つき」と呼んでいます。

たとえば、修繕費は、建物の価値を高めて、入居者を募集するために必要な費用となりますから、修繕費は全額必要経費になります。物件の価値を高めるとか入居者を募る、いわゆる賃貸収入の直接の収入に結びついている費用というのが、「紐がついている」ということになります。

では、次の具体例はどうでしょうか?

- 自動車のガソリン代

- 携帯電話の通信費

- 不動産投資家同士での情報交換のための食事会

いずれも賃貸経営に必要な経費として、計上している人も多いかと思いますが、あまり頻繁にすると否認される可能性があります。

ガソリン代は、毎日物件を見に行くわけではないため、全額経費にするのは難しいです。携帯電話の通信費については、「通信全体の5%程度が認められればいい」というのが一般的です。

不動産投資家同士の情報交換のための食事会にいたってはあまりやりすぎると、税務署から白い目で見られます。

なぜ、こんなに厳しいかといえば、税務署から見れば、個人の大家さんは労働収入というより不労所得と受け止められ、「事業資金や運転資金は必要ない」という考えが根底にあるからなのです。

(b)法人の経費

このように個人の大家さんの条件が厳しいため、法人の経費を上手く活用していく方向を検討します。では、最初に法人の経費をどう考えるのでしょうか。

法人の活動というのは「原則として、すべて収益を得るためのもの」という税務署の考え方に基づいています。

法人には定款があって、そこに事業目的が書かれています。それは株式会社である以上、「収益を得るため」というものですから、法人名義の領収書を取っていれば、それが業務関連になります。逆に「業務関連ではない!」と証明するのは難しいと考えています。

個人では経費にすることもできない生命保険料も、条件付ではありますが経費にすることが可能になります。すなわち、個人の場合は、所得控除として節税できるのは、12万円までが上限ですが、法人の場合には、保険の種類によっては掛金の全額を必要経費として計上することができるのです。

また、法人では個人では認められない出張の日当も経費になります。個人の場合では、通常は交通費と実費が経費化することができますが、法人の場合では出張日当の規定「社長であれば新幹線のグリーン車に乗れる」等を定めることにより、経費化が可能になります。

デメリット

法人化をしたからと言ってメリットばかりではありません。当然、法人化に伴うデメリットもあります。それでは法人化のデメリットを見て見ましょう。

- 設立に費用がかかる。

法人の登録免許税、登記に関して司法書士の報酬といったコストがかかります。 - 維持費として年間50〜60万円かかる。

主には申告書、決算書の作成費用や税理士への顧問料がかかります。 - 社会保険の加入義務等、法人としての煩雑な手続きが必要。

- 複式簿記で帳簿をつけなくていけない。

- 法人住民税の均等額7万円。

最低7万円が各市区町村でかかってきます。まったく休眠している会社でも税金がかかります。

このように、法人を作ることにより、一定の事務作業やある程度コストが発生してきますので、個人の税率と法人を設立した場合の税率を比較した上で法人化を考える必要があります。