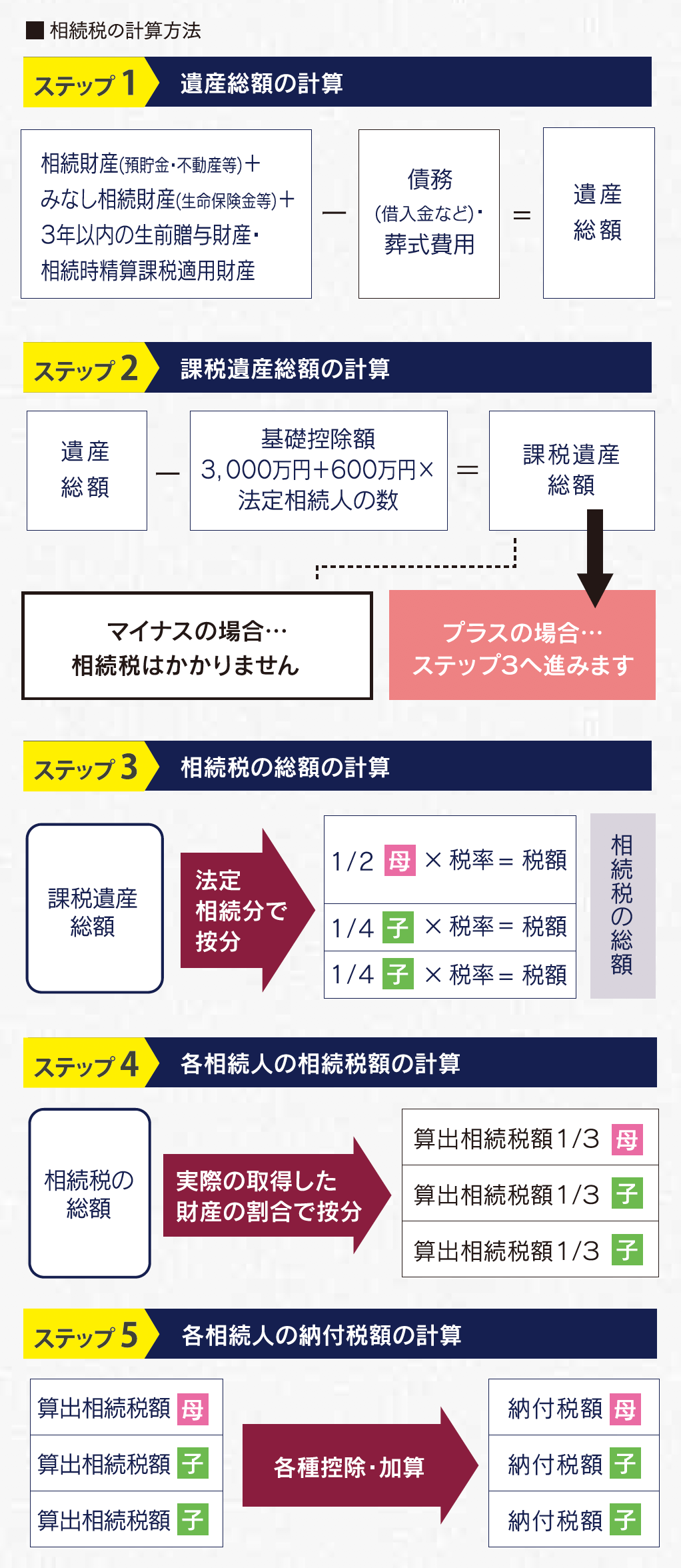

計算方法

相続税の計算は、単純にそれぞれの相続人が取得した財産に税率を掛けて計算するというものではありません。次のようなステップで計算されます。

ステップ1

相続財産の総額を計算します。被相続人(亡くなった人)の土地、現預金、有価証券、生命保険金等のプラスの財産をすべて集計します。これに、贈与があった場合には、3年以内の贈与財産および相続時精算課税適用財産を足します。そこから葬儀費用や借入金等のマイナス財産を控除します。このようにして計算されたものが遺産総額です。

ステップ2

この遺産総額が基礎控除額を下回っていれば、相続税はぜろとなり、申告の必要はありません。遺産総額が基礎控除額を超えた場合はステップ3へ進みます。

ステップ3

相続税の総額を計算します。相続税の総額は、遺言、遺産分割に関係なく法定相続人が法定相続分どおりに財産を取得したものとして、計算した各法定相続人の相続税を合計して計算されます。

<相続税の速算表>

ステップ4

ステップ3で計算した相続税の総額を、実際の財産取得割合に応じて各相続人の納税する相続税額を計算します。

ステップ5

税額控除等があれば、控除した後の金額が各人の納付する金額となります。具体的な流れは下記の図表をご確認ください。

安心 相続相談所ほか編(2014)「相続の不安をなくす生前対策とその進め方」小谷野公認会計士事務所監修、日本法令.より引用