一般原則は法人が有利(譲渡するとき)

今回は、不動産を譲渡する場合の税金についてお話ししましょう。

中小企業、言い換えると、資本金1億円以下の法人税の実効税率は、平成26年度が36.05%、平成27年度から34.33%でした。平成28年度には33.80%、29年度は変更がないのですが、30年度には33.59%と順次引き下げられる予定です。

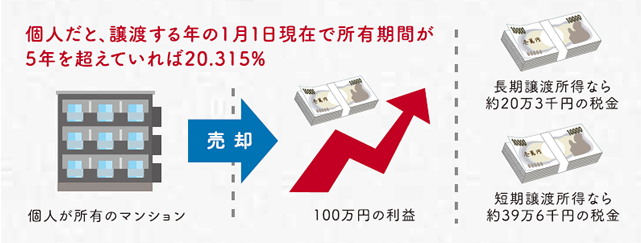

個人の場合は、譲渡する年の1月1日現在で所有期間が5年を超えている場合、「長期譲渡所得」と呼ばれ、税率は20.315%です。5年以下なら「短期譲渡所得」と呼ばれ、税率は39.63%です。

平成29年3月決算の会社が、所有しているマンションを売りました。譲渡価額から取得費(簿価)と譲渡するための経費を控除したところ譲渡益が100万円でありました。実効税率が33.8%なら法人税は338,000円です。

個人で所有しているマンションを売って同様の譲渡益がでると、譲渡する年の1月1日現在で所有期間が5年を超えている長期譲渡所得ならば税率は20.315%、5年以下なら39.63%(短期譲渡所得)です。

長い間所有していた(長期譲渡所得)マンションを売るなら個人の方が有利、短期間で値上がりしたマンションを売るなら法人の方が有利というわけです。

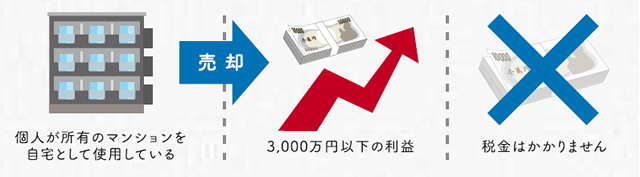

ただ、このように法人と個人を単純に比較するだけでは、実は有利不利は判定しがたいのです。個人の場合、譲渡したマンションが自宅なら居住用の特別控除を使うと、値上がり益が3,000万円以下のケースでは税金を0にできるからです。

所有期間が短くても、実際に生活の本拠として使用している自宅を売ると最高3,000万円まで特別控除を使えるのです。

自宅を売却した場合なら税金がかからないこともあります

このように考えると、長期譲渡所得になる場合や、短期でも居住用の特別控除を使えるなら個人の方が有利なようにみえます。

個人の場合は、同じ年の間に値上がり益のある不動産と値下がり損失のある不動産を譲渡すると、同じ譲渡所得内なので通算ができますが、法人の場合は、同一事業年度ならば損失や費用の種類を問わずに通算ができます。勤続55年、80歳の創業者が引退する時期に合わせ不動産を譲渡すると、譲渡益が3,250万円あっても、創業者に同額の退職金を支給し、実質的な法人税の負担を0円とすることができます。

おまけに、退職所得は次の式で算出する「退色所得控除」というものがあるので、勤続55年なら3,250万円まで退職金に対する所得税を0にすることが可能です。

退職所得控除の計算:800万円+70万円×(55年-20年)=3,250万円

マンションが値下がりしていて損失が出る場合はどうでしょう。平成16年以降、個人が所有している土地建物の譲渡損失は一定の条件を満たす自宅の譲渡損失の他は、他の所得と損益通算ができなくなりましたが、法人の場合は、同一事業年度内であれば無条件に他の利益(法人が営んでいる商売の利益など)から損失を控除することができます。

まとめ

長期間所有していた不動産を譲渡するときや、自宅を譲渡するときは個人の方が有利です。

個人の場合は、原則として、他の所得、例えば八百屋さんを営んでいる人は八百屋の利益と土地の損失を通算することができません。法人形態で八百屋を営んでいる場合は、法人所有の不動産の譲渡損失を八百屋の利益から控除するという方法がオーソドックスな選択かもしれません。

相続税の小規模宅地等の課税価格の特例を考えると

土地や建物を所有するのは法人が有利か、個人が有利かということについて、これまで二回に渡り、主に①相続時の評価と所得分散や②譲渡する時の有利不利をご説明してきました。ポイントをまとめると次の通りです。

(1)含み益のある土地の相続時の評価は、①個人が直接土地を所有している場合と②法人が所有している土地を、出資持分(株式)を通じて個人が所有している場合(法人の株式の評価を通じて土地を評価する場合)と比べると、後者が有利であること

(2)不動産の賃貸収入は、法人で所有すると収入を家族内で分散することが可能となること

(3)いざ売ろうとする場合は、税率や居住用の特別控除を考えると個人が有利な傾向にあること

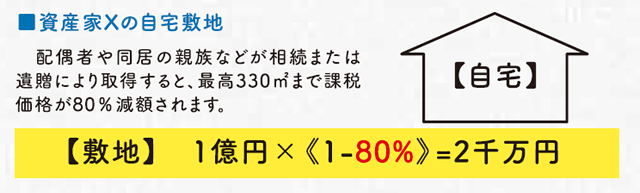

被相続人のご自宅の敷地は、配偶者や特定の親族が相続または遺贈により取得すると便利

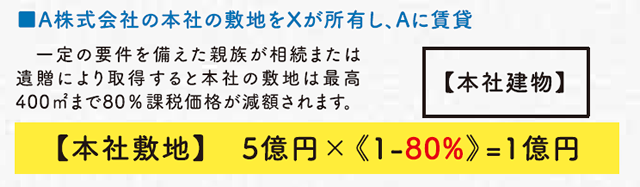

「A株式会社の本社の敷地をXが所有し、Aに賃貸し、一定の要件を備えた親族が相続または遺贈により取得すると」本社の敷地は最高400㎡まで80%課税価格が減額されます。本社の敷地が400㎡、相続評価額が5億円である場合は、課税価格は、1億円になるというわけです(5億円×《1-80%》)。このように、地価の高いところに自宅や社屋があり、その敷地を所有している資産家が亡くなった場合の相続税の申告では、個人所有が断然有利です。

会社経営者は、会社に賃貸している土地や建物を一定の相続人が取得すると有利

まとめ

不動産を所有する時は個人が有利か、法人が有利かを三回に分けてご説明してきました。結論的には、絶対にどちらが有利とかいうことはできないこと。家族構成、経済的条件及び不動産の種類(自宅、賃貸不動産、ご商売用の不動産、同族会社の経営者が法人に貸す不動産)などにより、有利不利が変化することをご理解いただけたのではないでしょうか。