相続時精算課税贈与の詳細

相続時精算課税贈与は、一定の要件を満たす場合に、暦年贈与の代わりに選べる課税方法です。

以下では、その詳細(選択の条件や贈与税の計算方法など)についてみていきましょう。

1.対象者の要件

相続時精算課税贈与は、一定の要件を満たす場合に限り選択することができ制度です。

具体的には、受贈者と贈与者それぞれに満たすべき要件があります。

贈与する財産の種類や金額、贈与の回数などは問いません。

【①受贈者】

まず、受贈者の要件としては、贈与者の推定相続人である直系卑属であって、かつ、贈与を受けた年の1月1日において20歳以上であることが必要です。

贈与を受けた日ではありませんので、間違えないようにしてください。

なお、年齢の判定は1月1日時点で行いますが、推定相続人であるかどうかの判定は、贈与時点で行います。

推定相続人には、代襲相続人も含まれます。

推定相続人でない孫も対象になります。

【②贈与者】

次に贈与者の要件ですが、贈与をした年の1月1日において60歳以上であることが必要です。

こちらも贈与をした日ではありませんので、ご注意ください。

ただし、住宅取得資金の贈与については、贈与者が60歳以上である必要はありません。

対象者の要件

| 受贈者 | ●贈与を受けた年の1月1日において20歳以上 ●贈与者の直系卑属である推定相続人および孫 |

|---|---|

| 贈与者 | ●贈与をした年の1月1日において60歳以上 (住宅取得資金等の贈与を除く) |

次の具体例の要件を確認してみましょう。

特に年齢の要件に注意してみてください。

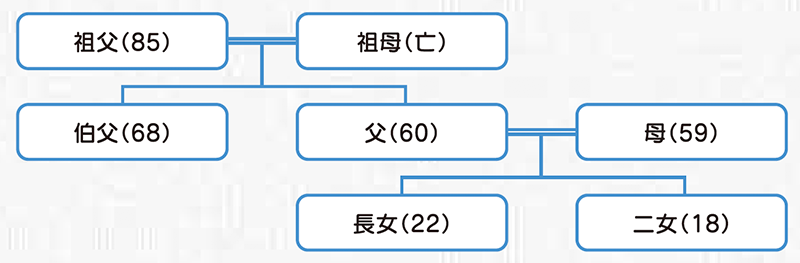

【具体例】

相続時精算課税贈与の適用が可能となる関係は誰と誰かを考えてください。

※上記年齢は12月31日時点。誕生月は皆6月と仮定する。

【解答】

まず受贈者から考えると、二女は20歳に満たないため、対象からはずれます。

また、祖父および母も、自分が推定相続人となる人物が家系図の上流にいないため、受贈者からははずれます。

したがって、伯父、父、長女が、相続時精算課税贈与の受贈者になり得ます。

次に、贈与者について考えると、贈与をした年の1月1日時点で60歳以上という要件を満たすのは、祖父と伯父のみです。

父は、年末では60歳ですが、1月1日時点では59歳であるため対象外となります。

伯父も年齢的には問題ありませんが、自分の推定相続人となる人物が家系図の下流にいないため、対象外です。

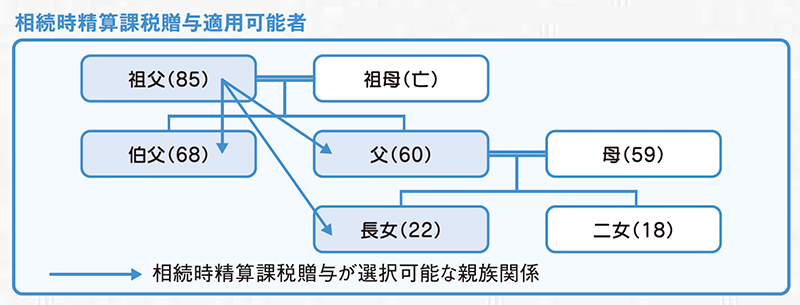

結果として、祖父から伯父、父または長女に対する贈与が、相続時精算課税贈与を選択できる関係となります。

2.必要となる手続き

【①届出書の提出】

相続時精算課税贈与を選択するためには、贈与税の申告期限内に、「相続時精算課税選択届出書」を贈与税の申告書に添付して所轄税務署長に提出しなければなりません。

提出期限後に選択しようと思ってもその年は適用が受けられませんので、くれぐれもご注意ください。

【②添付資料】

届出書には、以下の書類を添付する必要があります。

申告期限ぎりぎりになって気が付き慌てるといったことがないよう、注意してください。

(ア)受贈者の戸籍謄本その他の書類で、次の内容を証する書類

・受贈者の氏名、生年月日

・受贈者が贈与者の法定相続人であること

(イ)受贈者の戸籍の附票の写しその他の書類で、受贈者が20歳に達したとき以後の住所または居住を証する書類

(ウ)贈与者の住民票の写し、戸籍の附票の写しその他の書類で、次の内容を証する書類

・贈与者の氏名、生年月日

・贈与者が60歳に達したとき以後の住所または居住を証する書類

【③選択時の留意点】

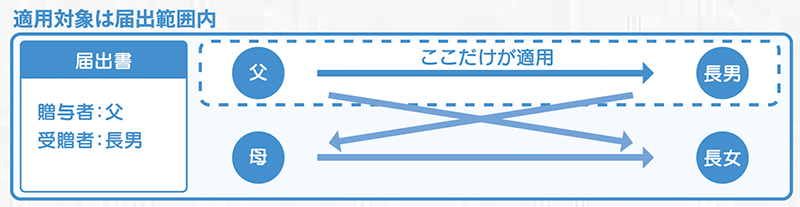

届出書提出後は、すべての年度で相続時精算課税が行われ、暦年贈与に戻すことはできません。

なお、届出は贈与者と受贈者を指定して行うので、相続時精算課税が選択されている場合であっても、届け出をしていない贈与者からの贈与や、届出をしていない受贈者に対する贈与は、精算課税の適用対象になりません。

引き続き、暦年贈与としての原則的な課税が行われます。

3.贈与税の計算方法

相続時精算課税贈与の場合、贈与税額の計算はシンプルで、税率は一律20%です。

ただし、相続時精算課税適用後の贈与額累計が贈与者一人あたり、2,500万円に達するまでの贈与については、贈与税がかかりません。

例えば、長女が父と祖父の二人からの贈与について相続時精算課税贈与を選択した場合は、最大5,000万円まで非課税の枠が設けられます。

もし同じ年中に相続時精算課税贈与と暦年贈与、両方の贈与があった場合は、それぞれ別々に計算を行いそれを合計して贈与税の申告を行うことになります。

【計算式】

(ア)贈与累計が2,500万円に達するまでの部分の贈与について 贈与税額=0円

(イ)贈与累計が2,500万円を超える部分の贈与について 贈与税額=贈与額×20%

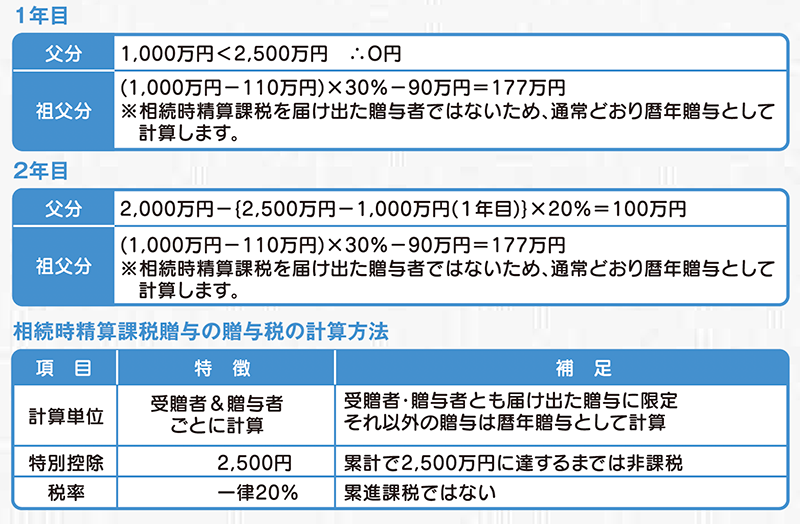

具体例を用いて贈与税を計算してみましょう。

【具体例】

1年目:子供が父、祖父から1,000万円ずつ贈与を受ける

2年目:子供が父、祖父から2,000万円ずつ贈与を受ける

※相続時精算課税贈与は1年目より選択しており、贈与者として父を届け出ている。

【解答】