相続税の申告をする必要がある人とそのスケジュール

①相続税の申告書の提出義務者とは

納付すべき相続税額が算出される相続人は、相続税の申告書を提出しなければなりません。なお、同一の被相続人から相続・遺贈によって財産を取得した人のうち、相続税の申告書を提出しなければならない人が2名以上ある場合は、相続税の申告書を共同で提出することが可能です。実務的には共同での提出が一般的です。

②申告・納付のスケジュール

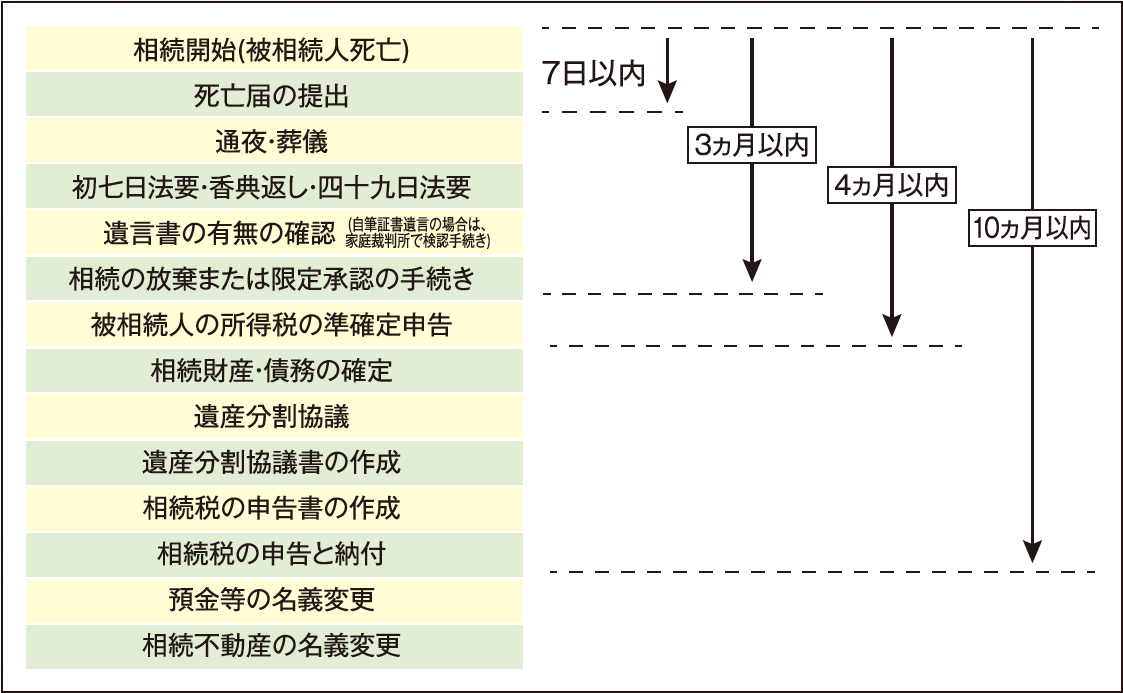

相続税の申告書を提出しなければならない人は、その相続の開始があったと知った日の翌日から10ヶ月以内に相続税の申告書を提出し、納税を行います。

基礎控除額以下のため、相続税を納付する必要がなければ期限は関係ないと思われるかもしれませんが、債務が多い場合には、相続放棄の手続きにも期限があることを覚えておく必要があります。また、相続税が発生しない場合でも、財産承継に関する手続きとして必要な事項も数多くありますので事前に確認しておきましょう。

財産の承継に関する手続き

(ア)遺言がある場合の家庭裁判所での検認

(イ)戸籍謄本の収集と相続人の確定

(ウ)相続財産の調査と評価

(エ)相続の承認、放棄、限定承認の選択と手続き

(オ)相続人に未成年がいる場合の特別代理人の選定

(カ)遺産分割協議と遺産分割協議書の作成

(キ)相続財産の所有権移転の登記、登録等の手続き

相続開始後のタイムスケジュールは下記の図表のようになります。

なお、期限はありませんが遺産分割協議が終了したら、遺産分割協議書に基づき、速やかに遺産の名義変更を行うことが望まれます。

また、遺産分割協議書は、すべての財産について1枚で作成する必要はなく、早く解約手続きをしたい金融機関、登記変更をしたい不動産がある場合は、相続人全員で協議し納得すれば、個別に作成して続きをすることが可能です。

●相続開始後のスケジュール

財産の確定・相続税にかかる範囲等

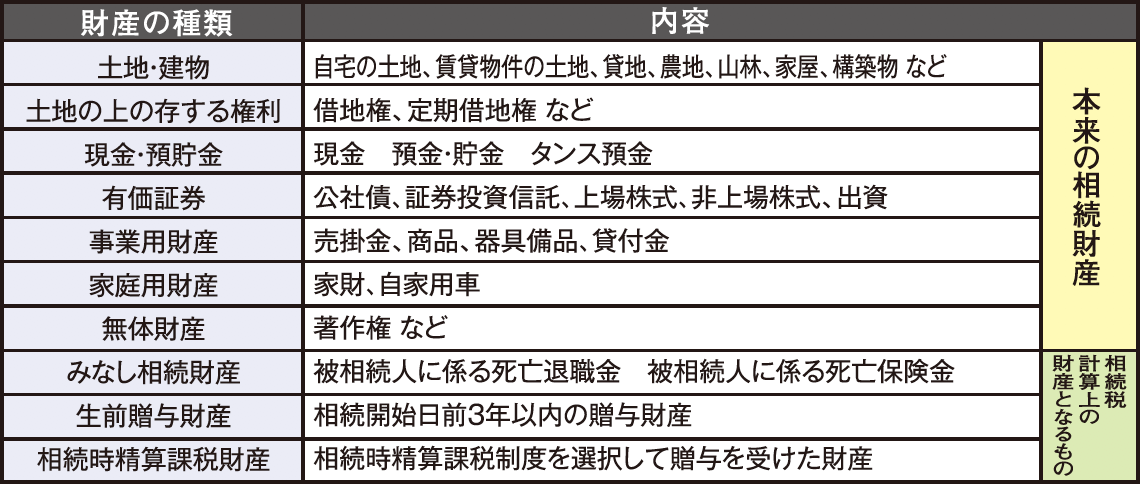

①相続税のかかる財産

相続税がかかる財産は、原則として、民法に従って相続や遺贈(死因贈与を含みます)によって取得した財産です。また、このほか民法上の相続や遺贈という形式で財産を取得したものでなくても、結果的に相続や遺贈によって財産を取得したのと同様の経済的効果があるときは、相続税法の規定によって、相続や遺贈によって取得したものとみなされる財産(いわゆる、みなし相続財産)があります。

●相続税のかかる財産

②相続税のかからない財産

相続税は、原則としてすべての財産をもとに計算しますが、財産の性質や国民感情、社会的政策から、課税するのが適当でないものについては、非課税としています。

●相続税のかからない財産

| 財産の種類 | 内容 |

| 墓所・祭具等 | 墓地、墓石、仏壇、香典、花輪代など |

| 公益事業用財産 | 宗教、慈善、学術など公益を目的とする事業者が相続・遺贈によって取得した財産 |

| 国等に寄付した財産 | 相続・遺贈によって取得した財産のうち、申告期限までに国、地方公共団体、公益法人に寄付した財産 |

| 心身障害者共済給付金の受給権 | 心身障害者共済制度に基づく給付金の受給権 |

| 生命保険金 | 生命保険金のうち「500万円×法定相続人数」の額まで |

| 死亡退職金 | 死亡退職金のうち「500万円×法定相続人数」の額まで |

| 弔慰金 | ①業務上の死亡 給与の3年分 ②その他の死亡 給与の6ヶ月分 |

③財産の評価方法

相続税の財産の評価は、相続が開始した時、つまり被相続人が亡くなった時の時価によるとされています。例えば、上場株式などは、時価が毎日変動しているものも、原則、被相続人の亡くなった日の時価で評価されます。

では、時価とはどのようにして決めるのでしょうか?それは、国税庁の財産評価基本通達に、財産の種類ごとにその評価方法が定められています。その中で、時価とは、課税時期においてそれぞれの財産の現況に応じ、不特定多数の当事者間で自由な取引が行われる場合に通常成立すると認められる価額とされています。

財産評価基本通達に基づく評価額は、国税庁が考える、上記の時価ということになりますので、相続における財産評価は、この通達に従って計算するのが一般的です。

●相続財産の評価方法

| 財産の種類 | 内容 |

| 現金・預金 | 亡くなった日の残高(定期預金は経過利息も含める) |

| 土地 | ①路線価方式(路線価が定められた地域) 路線価×面積(一定の調整あり) |

| ②倍率方式(路線価が定められていない地域) 固定資産税評価額×倍率(一定の調整あり) |

|

| 建物 | 固定資産税評価額 |

| 上場株式 | 亡くなった日の株価終値、亡くなった月・その前月・その前々月の株価終値の平均のうち最も低い金額 |

| 非上場株式 | ①類似業種比準方式 |

| ②純資産価額方式 | |

| ①、②のどちらで評価するかは、会社の実情によります。専門家に算出してもらうことをお勧めします。 | |

| 自動車、家庭用財産 | 売却した場合の金額 |

| 書画・骨董 | 取引実例、専門家等の意見価格などを参考にした金額 |

| 貸している土地 | 自用の土地の評価額から借地権割合を減額した金額 |

| 貸付用の建物 | 自用の建物の評価額×70% |

安心相続相談所ほか編(2014)「相続の不安をなくす生前対策とその進め方」小谷野公認会計士事務所監修、日本法令.より引用