生前贈与のひとつとして、住宅取得資金や教育資金を子どもや孫に非課税で贈与できる制度があります。

また、生命保険金には非課税枠があり、相続税の軽減対策としても有効です。

一般的な軽減対策をご紹介します。

住宅取得資金贈与について

住宅取得等のための資金として、父母や祖父母等の直系尊属から受ける資金贈与には、非課税とされる特例があります。

購入する住宅が一定の基準以上で建築されたことが証明できる良質な住宅家屋※・(以下「良質な住宅」)の場合には、1,500万円、その他の一般の住宅の場合、1,000万円までが非課税とされます(平成27年までの契約の場合)。

相続時精算課税との併用も可能で、最大4,000万円まで非課税となります(良質な住宅の場合)。

<非課税枠の変更予定>

| 契約期間 | 消費税10%が適用される方 | 左記以外の方(※) | 良質な住宅 | 一般の住宅 | 良質な住宅 | 一般の住宅 |

| ~平成27年12月 | 1,500万円 | 1,000万円 | ||

| 平成28年1月~平成28年9月 | 1,200万円 | 700万円 | ||

| 平成28年10月~平成29年9月 | 3,000万円 | 2,500万円 | 1,200万円 | 700万円 |

| 平成29年10月~平成30年9月 | 1,500万円 | 1,000万円 | 1,000万円 | 500万円 |

| 平成30年10月~平成31年6月 | 1,200万円 | 700万円 | 800万円 | 300万円 |

教育資金贈与の非課税制度について

基礎控除(110万円)とは別に、父母や祖父母等直系尊属(贈与者)が、子ども・孫(受贈者)名義で開設された金融機関の口座等に対して、教育資金を一括して拠出した場合に、この資金について、子ども・孫等ごとに1,500万円までの金額に相当する部分について贈与税が非課税となる制度です。

非課税限度額は①「学校等の教育費」と②「学校等以外の教育費」合わせて1,500万円まで非課税となります。

相続開始前3年以内の贈与でも、相続時に加算して再計算する必要はありません。

①「学校等の教育費」(限度額1,500万円)

学校等に直接支払う入学金、授業料金等の金銭のうち領収書等が発行される費用です。

②「学校等以外の教育費」(限度額500万円)

学習塾や習い事等の「謝礼」「月謝」「会費」「講習料」等の名目で直接支払う金銭のうち、領収書が発行される費用です。

この制度の適用を受けるためには、受贈者名義の口座を開設し、「教育資金非課税申告書」を開設した金融機関等の営業所等に提出することが必要となります。

教育資金口座からの払出しには、一定期間内に領収書等を金融機関等に提出することが必要となります。

結婚子育て資金贈与の非課税制度について

教育資金贈与と同様、基礎控除(110万円)とは別に、父母や祖父母等直系尊属(贈与者)が、子ども・孫等(20歳以上50歳未満の受贈者)名義の口座等に対して、結婚・子育て資金を一括して拠出した場合に、この資金について、子ども・孫等ごとに1,000万円まで(結婚資金は300万円まで)の金額に相当する部分についての贈与税が非課税となる制度です。

平成27年4月1日から平成31年3月31日までの間の拠出について適用されます。

贈与者が死亡した場合には、拠出額の残額は相続税の課税価格に加算されます。

●結婚子育て資金の範囲

①結婚に際して支出する婚礼(結婚披露宴を含む)に要する費用、住居や引っ越しにかかる費用のうち一定のもの

②妊娠、出産、子どもの医療費や保育料のうち一定のもの

※この制度は、教育資金贈与と同様、金融機関等の口座を要し、非課税の適用を受けるには、一定の要件を要します。詳細は法令通達等をご確認ください。

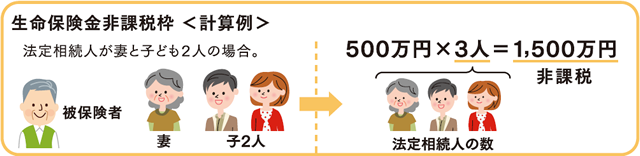

生命保険の非課税枠について

生命保険金には「500万円×法定相続人の数」という非課税枠が設けられています。

お墓や仏壇などの「祭祀のための財産」と同様に、「生命保険金のうち非課税枠の部分」については、相続税の非課税財産となります。

契約者と被保険者が同一で、生命保険金の受取人が相続人である場合に非課税枠が適用されます。

所有不動産の賃貸活用について

不動産は活用の仕方により、相続財産の評価額が、大きく変わります。

所有している不動産に更地がある場合、その更地に賃貸マンションを建設・運営することにより、その土地の評価額は更地に比べ約85%~79%の評価となります。

建物の評価については、取得価額の約40%の評価とすることができ、建築資金を金融機関から借り入れ、その費用をまかなった場合、その借入金は相続財産の評価額から債務として差し引かれ、相続税の軽減効果が見込めますが、相続人はその借入金を返済する義務を承継することになります。

| 土地 | 自用地 | 100%評価 |

| 貸家建付地 | 約85%~79%評価 | |

| 建物 | 自己利用 | 取得価格の約60%評価 |

| 貸家 | 取得価格の約40%評価 |