相続税の納税は、原則として現金で一括納付することが必要となり、相続が発生してから10ヶ月以内には、その資金を準備しておくことが必要となります。

ここでは、納税資金対策の一般的な方法をご紹介いたします。

納税資金の準備について

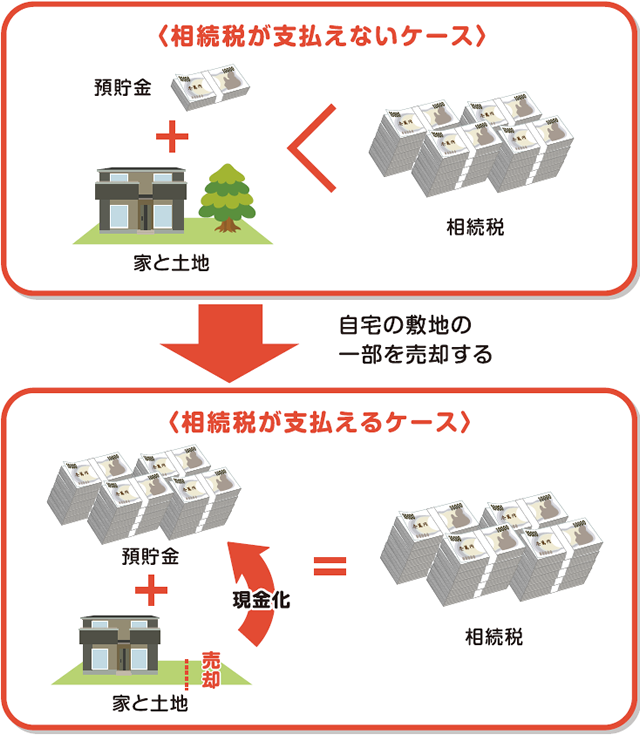

財産の中に、預貯金がいくらあるのか、上場株式やゴルフ会員権といった換金性の高い財産はどれくらいあるのかを把握し、実際の相続税額と比較し、相続税がまかなえるか確認してみましょう。

このように相続税より、預貯金の財産が少ない場合は、不動産を売却するなどの検討も必要となります。

財産の売却について

相続財産のうち不動産を売却し、納税資金を確保する方法があります。

しかし相続が開始してから納税資金確保のために売り急ぐなどすると、売却相手に足元を見られ、売却価格が低くなる可能性があります。

また、不動産の売却は一般的に時間がかかることもあり、余裕を持って取り組むことがポイントです。

相続財産に係る譲渡所得の課税の特例について

相続した財産を売却した場合、譲渡所得税がかかりますが、相続税の申告期間から3年以内の売却では、納税した相続税の一部を取得費用とみなし、譲渡所得税が軽減されます。

相続税を一括で納付できない場合

分割して支払う延納により納税する方法もあります。

延納には一定の要件があり、認められた場合には、利子税が賦課されます。

延納によっても、金銭で納税できない場合には、物納が認められる場合があります。

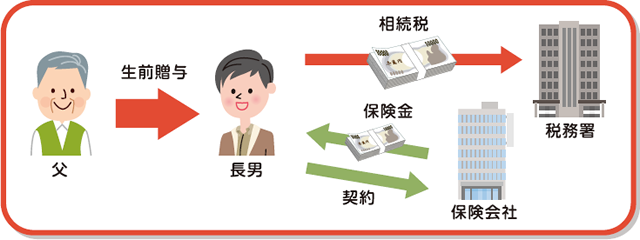

生前贈与を活用

子どもや孫に生前贈与を行うことは、相続税の軽減対策として有効です。

贈与を受けた人は資金を納税資金として、活用することもできます。

贈与資金を生命保険料の原資として活用することにより、特定の人を受取人とすることができ、納税資金以外での費消を防ぐ効果もあります。

金融機関からの借入れ

金融機関から融資を受けて納税する方法で、金利の負担と担保の設定費用がかかります。

金利が延納の利子税より低い場合は、有利となりますが、金利は金融機関によっても異なることや、必ずしも融資が受けられるとは限らない点を認識しておくことがポイントです。

会社オーナーの場合

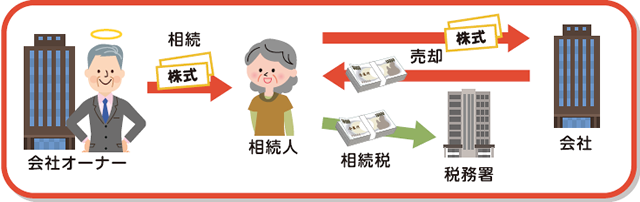

金庫株の活用

相続人が相続により取得した株式を発行会社に買い取ってもらい(金庫株)、その売却代金を活用して、相続税を納付する方法があります。

発行会社に買取資金があることが前提になりますが、相続税申告期限後から3年以内に、発行会社に金庫株を譲渡した相続人に対しては譲渡所得税の軽減措置も設けられています。

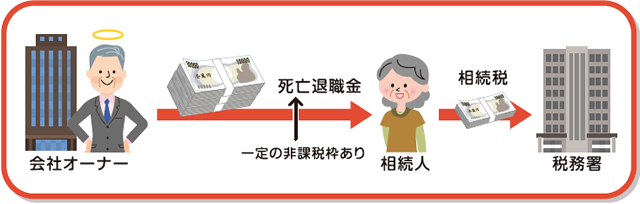

退職金の活用

会社に在職中のオーナーが他界した場合、死亡退職金を相続人に支給することができます。

これは相続税の課税対象財産とみなされますが、「死亡保険金の非課税枠」と同様、一定の非課税枠(500万円×法定相続人の数)があります。

この死亡退職金は相続税の納税資金として活用できる現金となります。

なお、会社が支給する一定範囲内の慶弔金は、相続税の非課税財産となります。