損得計算と不動産を手放すタイミングがカギ

アパート所有者に相続が発生した場合、そのアパートをどうするべきか悩むことがあると思います。多くの方が直面するであろうこの基本的テーマについて、実例を基に紹介します。

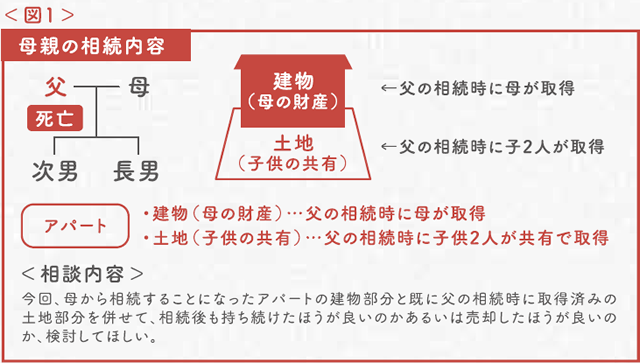

5年ほど前に父親を亡くしたA氏兄弟。

数ヶ月前に今度は母親に相続が発生。

この兄弟、いずれも一流企業に勤め海外出張も多いのですが、遺産分割とか相続税の納税については特に問題ではなく、一番知りたいことは離れた場所にあるアパートをどうすべきかということでした。

今はこのアパートを建てたハウスメーカーにサブリースしてもらっているのでそれほど手間がかかるわけではないが、この先も持ち続けた方がいいのか、いっそのこと売却してしまったほうがいいのか、専門家としての意見を聞きたいということでした。

売却すべきか持ち続けるめきか

被相続人がアパートを所有していた場合、通常はそのまま持ち続けるケースが多く、特に特定の相続人がアパート経営に深く携わっていた場合にはその傾向が強いようです。

ところが忙しい日々を送っているとか物件の所在場所が相続人の住所地と離れているケースでは売却するという選択肢も大いに考えられます。

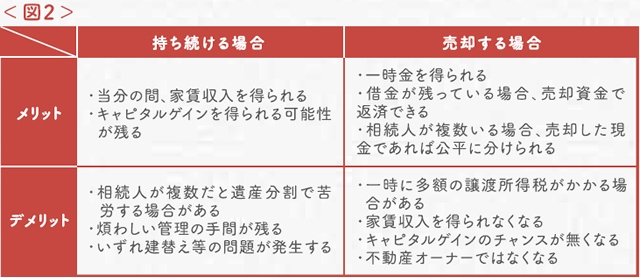

そこで、まず最初に保有を続ける場合と売却する場合それぞれのメリット、デメリットについて簡単にまとめておきます。

図2のようにメリット、デメリットがあるわけですが、ここでは今すぐに売却する場合と当面は所有し時機を見て売却する場合のそれぞれの余剰資金を比較してみます。

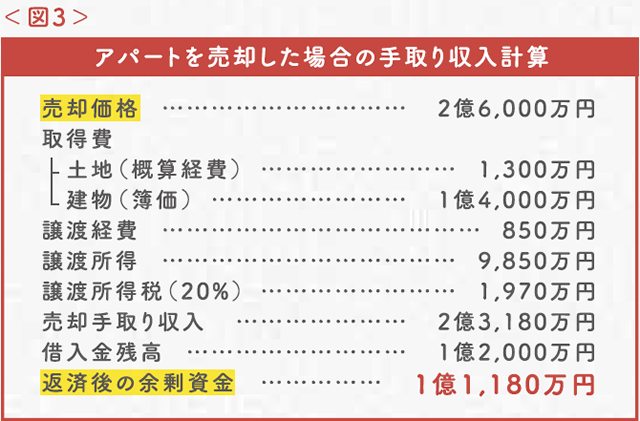

意外と少ない!?売却時の手取り

今すぐ売却した場合の手取り収入から計算してみましょう。

まずはいくらで売却できるのかが分からなければなりません。

そこで、このアパートを建てたハウスメーカーに算定を依頼したところ、2億6000万円ほどでした。

これを基にして計算すると借入金返済後の余剰資金は1億1180万円となります。

2億6000万円もするアパートを売却しても、これしか残りません。

一番の理由は借入金にあります。

建ててからまた10年ほどなのでそれほど返済が進んでいないからです。

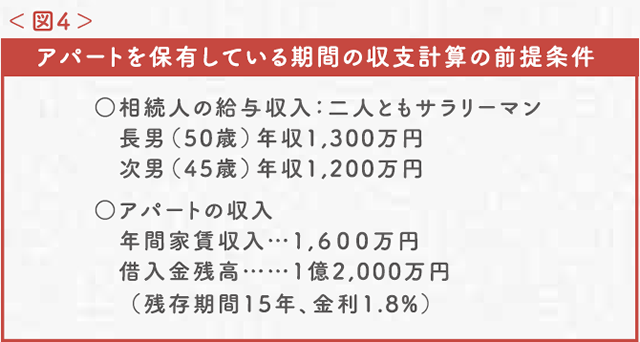

次に当面は所有し時機を見て売却する場合の余剰資金の計算に移ります。

売却するまでは毎年確定申告をする必要があります。

一方、不動産を売却する場合にはそうしたことは必要ありません。

ですから売却した場合と比較する場合には両方のケースで毎年の所得に関する税金および手取り収入(キャッシュフロー)を計算する必要があるのです。

ここで図4をご覧下さい。

兄弟の収入やアパートの収支計算に必要な条件が記載されています。

実際のシミュレーションではもっと多くの条件が必要になります。

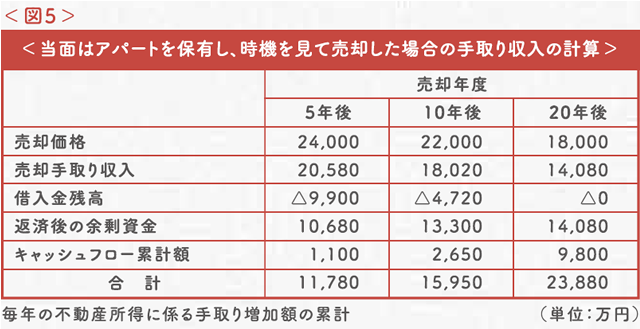

次に図5をご覧下さい。

これは5年後、10年後、20年後のそれぞれの時期にアパートを売却した場合の手取り収入を一覧表示したものです。

建物が古くなると通常は価格が安くなりますので、ここでは5年毎に2000万円ずつ安くなるという前提で計算しています。

以下、簡単に解説します。

返済後の余剰資金というのは売却手取り収入からその時の借入金残高を控除したものです。

キャッシュフロー累計額は毎年の不動産所得に係る手取り収入増加額のことです。

したがって返済後の余剰資金とキャッシュフロー累計額を足した額が最終的に残る手元資金になるわけです。

20年後に売却すれば手取りが倍以上に

図5を見ると5年後は1億1780万円で今すぐ売却した場合とそれほど変わりませんが、20年後に売却した場合には2億3880万円にもなります。

最大の理由は借入金の返済が終了するからです。

今すぐ売るよりも手取り収入が2倍にもなるのです。

この事例のように相続した不動産は持ち続けた方がメリットが出るケースが多いのです。

お金に困っている場合はともかく、キッチリ損得計算をした上で結論を出すようにしましょう。