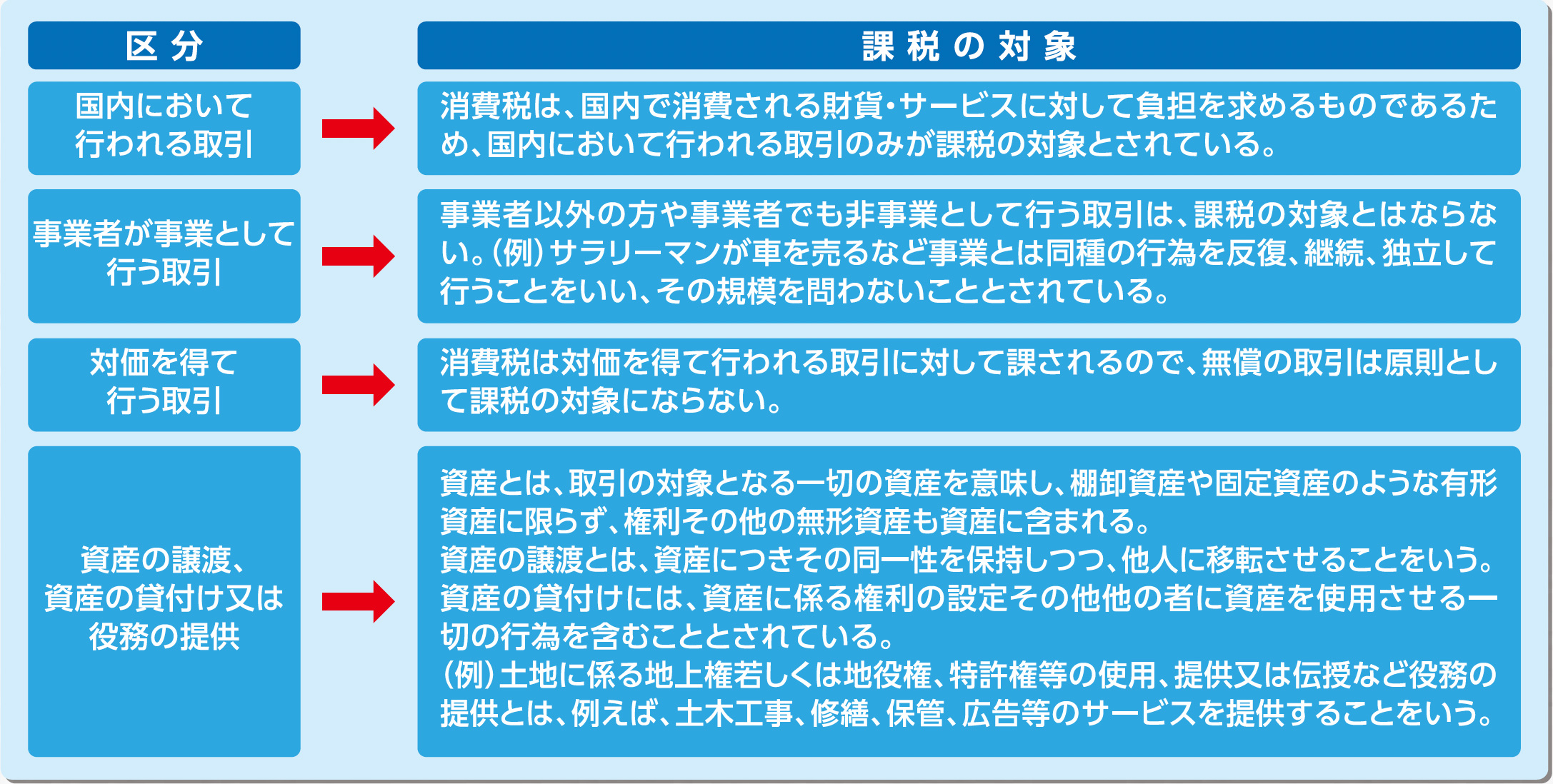

課税の対象

課税の対象は、国内において事業者が行う資産の譲渡等(事業として対価を得て行う資産の譲渡、資産の貸付け及び役務の提供)とされている。

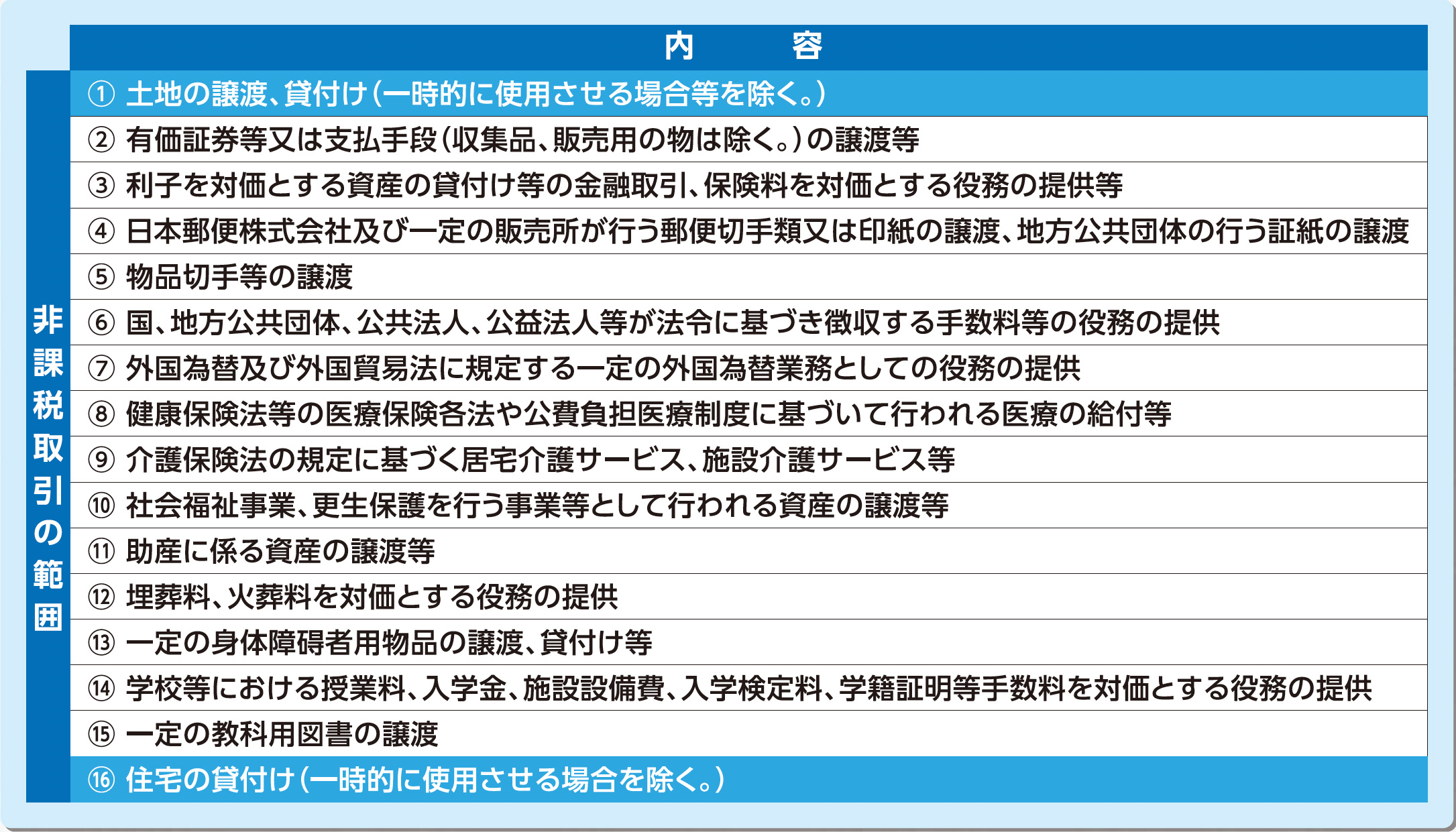

非課税

消費税の課税の対象となる取引のなかには、消費に負担を求める税としての性格上、なじまないものや社会政策的な配慮から課税することが適当でないものがあり、次の取引については、非課税とされている。

課税の対象は、国内において事業者が行う資産の譲渡等(事業として対価を得て行う資産の譲渡、資産の貸付け及び役務の提供)とされている。

消費税の課税の対象となる取引のなかには、消費に負担を求める税としての性格上、なじまないものや社会政策的な配慮から課税することが適当でないものがあり、次の取引については、非課税とされている。