暦年贈与の詳細

1.計算方法

(1)贈与額の計算

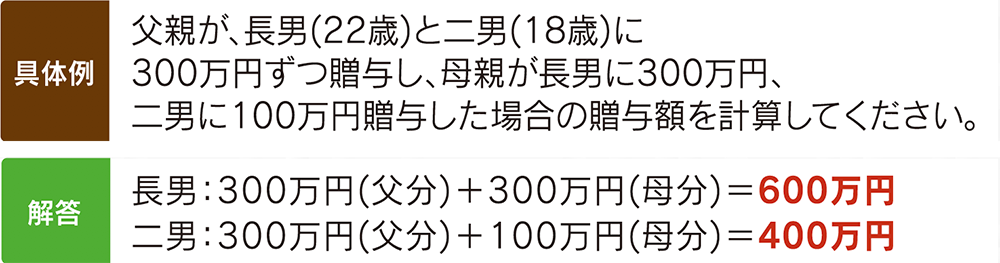

贈与税の計算の出発点となる贈与額の計算は、受贈者(もらう人)ごとに行うのがポイントです。贈与者(あげる人)ごとではありませんので、注意してください。また、複数人から贈与を受けた場合には、それらをすべて合算した額で贈与額を計算することになります。ただし、法人からもらった財産は所得税の対象となり、贈与税の対象とはなりません。簡単な具体例を用いて計算してみましょう。

(2)贈与税の計算

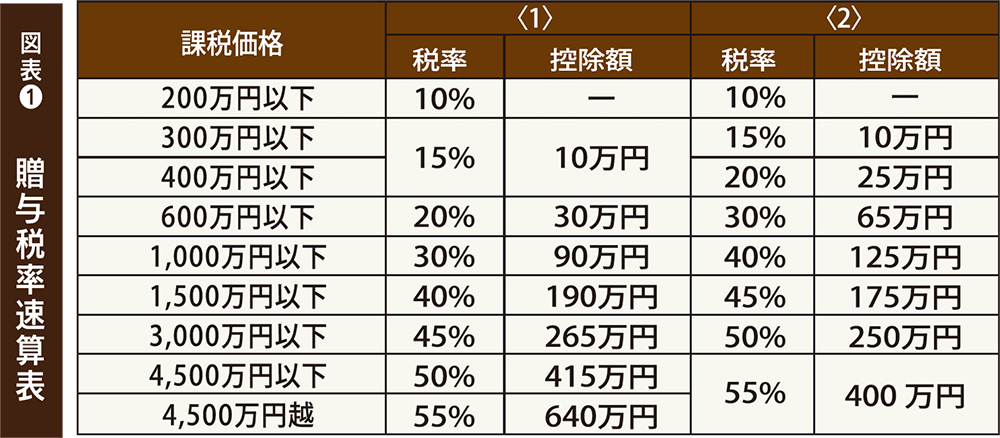

贈与税の計算は、次の計算式と税率表を用いて行います。

税率を掛け算する金額を「課税価格」といいます。贈与額から110万円を引くことにより計算されます。贈与額には、(1)の方法で計算した贈与額を当てはめます。贈与額が110万円以下の場合は、課税価格がゼロになるため、贈与額が発生しません。よく、「贈与は110万円以内でやれ」という人がいますが、それはこのことを言っているのです。

税率について、<1>の列は、20歳以上の者が直系尊属から贈与を受けた財産について用います。<2>の列は、<1>以外の贈与財産について使います。実際に贈与税の計算をやってみましょう。

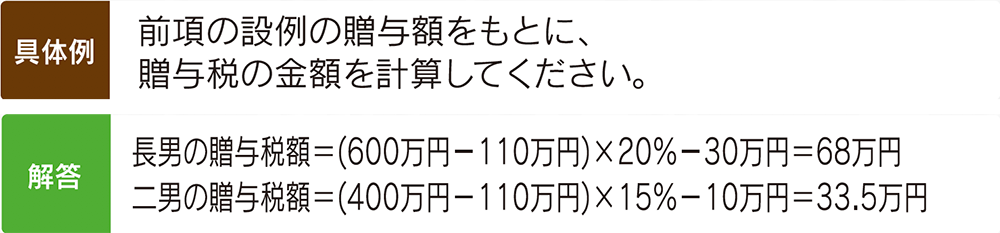

長男は成人なので、上記表の<1>で、二男はまだ未成年なので、<2>で計算しますので、間違えないようにしましょう。税率表を見ればすぐに気がつくと思いますが、贈与税の計算構造には、次のような特徴があります。

●累進課税

贈与税は、図表(1)にあるように、課税価格が大きくなればばるほど税率が上がっていく累進課税であり、最高税率は55%にもなります。逆に、贈与額が少ない価格であれば、低い税率で済みます。例えば<1>の課税価格が600万円以下(贈与額が710万円以下)のゾーンであれば、税率は20%とそれほど高くはありません。このような性質を利用して、小さい金額に分けて毎年繰り返し贈与を行えば、有効な相続対策にもなり得ます。

●2種類の税率

図表(1)に記載のとおり、贈与税には2種類の税率が用意されます。<1>のほうが<2>の税率より低いことは一目瞭然ですが、かといって<2>より<1>にすべきということでは必ずしもありません。

例えば、三代にわたり財産を受け継ぐ場合、次世代が成人になるのを待って親→子供→孫と順々に贈与するのであれば<1>の税率が2回かかりますが、孫が成人になるのを待たずに親→孫と一代とばして贈与した場合は、<2>の税率が1回かかるだけで済むわけです。

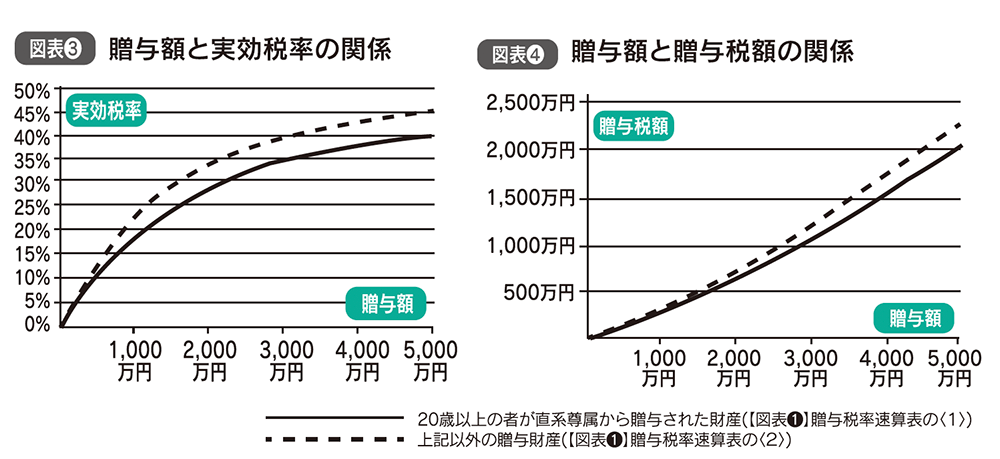

2.贈与額と実効税率・贈与税の関係

贈与額の変化に伴う実効税率(=贈与税額÷贈与額)と、贈与税額の変化について、その関係を見てみましょう。贈与額と実効税率および贈与税額の関係を表した下のグラフをご覧ください。

累進課税ではあるものの、税率および税額は、それほど急激な上昇カーブを描くわけではないことがおわかりいただけると思います。例えば、受贈者が<1>の区分で贈与額が1,000万円程度であれば、前述のとおり基礎控除や控除額があるため、実効税率は約18%程度で済みます。相続税の最高税率が55%にものぼることを踏まえれば、”コツコツ贈与”を行うメリットは十分にあると考えられます。

3.いつから贈与を始めるか

コツコツ贈与が相続対策として有効であることはなんとなく理解できたと思いますが、ここではその効果をもう少し別の視点から検討します。

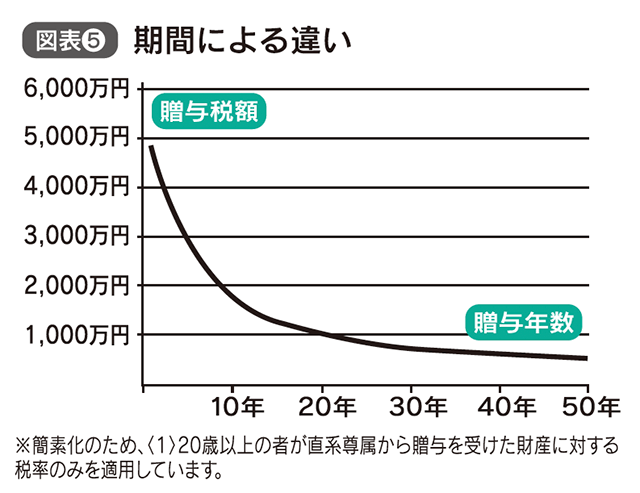

贈与期間による違い

コツコツ贈与というだけあって、贈与の期間が長ければ長いほど、その効果は大きくなります。以下の図では、トータルでは1億円という同じ贈与額を何年に分けて贈与するかで、どれほどの違いがでるかを表しています。図表の一番左が1億円を1年で一気に贈与したケースです。当然ながら最高税率が適用され、約半分の税金を負担することになります。これでは贈与する意味がほとんどありません。それが年数を増やしていくにつれ、ぐんとトータルの税負担が減っていきます。5年に分ければ2,928万円、10年に分ければ、1,770万円まで減ります。それ以降も穏やかにですが、トータルの贈与税額は減っていき、50年に分ければ、450万円まで減ることになります。年数が長ければ長いほど効果が大きい、ということが如実に表れています。

安心 相続相談所ほか編(2014)「相続の不安をなくす生前対策とその進め方」小谷野公認会計士事務所監修、日本法令.より引用