小規模宅地等の相続税の特例とは

1.特例の内容

相続・遺贈により取得した財産のうちに、被相続人等の事業用や居住用の土地で建物や構築物の敷地の用に供されているものがあった場合には、相続税評価額を減額する特例です。

例えば、自宅の土地の評価額が1億円であった場合でも、この特例の適用を受けることで、80%評価額が減額され、2,000万円の評価額となります。

つまり、この特例の適用を上手に活用することが、相続税の節税となります。

この特例は、一定の書類を添付して相続税の申告書を提出した場合に適用されます。特例を適用した結果、納付すべき相続税額がない場合でも、相続税の申告書を提出しないと特例の適用が受けられないことに注意してください。

さらに、この特例は、未分割の土地には適用することができません。ただし、その場合でも相続税の申告期限までに「申告期限後3年以内の分割見込書」を提出し、相続税の申告期限から3年以内に遺産分割協議が整えば、特例の適用を受けることができます。

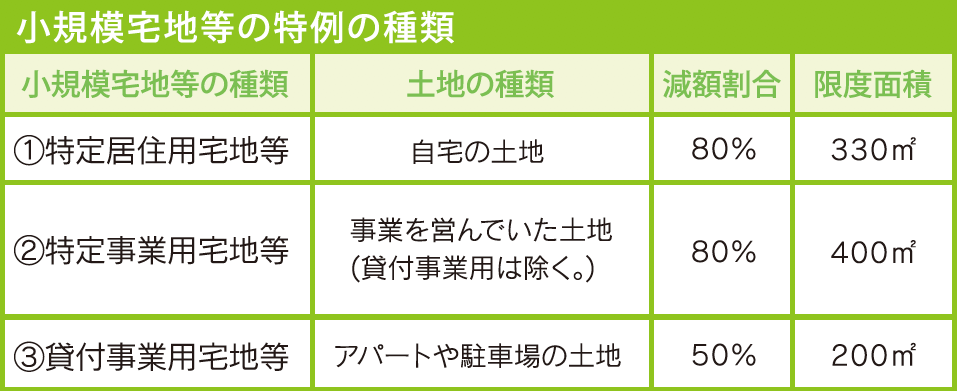

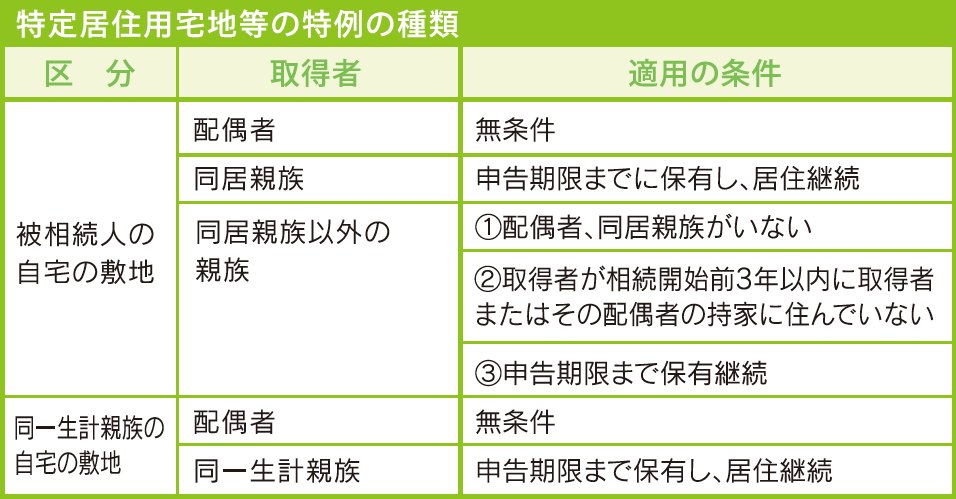

1.特定居住用宅地等

自宅の敷地にかかる小規模宅地等の特例は、被相続人等の自宅の土地で、次の条件を満たす人が取得した場合に適用されます。

配偶者が取得した場合には、無条件に適用されますが、それ以外の人が取得した場合には、適用条件に該当しているかを検討する必要があります。

2.特定事業用宅地等

被相続人が事業を行なっていた土地で一定の要件を満たしたものについては、特定事業用宅地等として400㎡までの部分について評価額が80%減額されます。申告期限まで事業を継続し、かつ保有を継続している必要があります。

3.貸付事業用宅地等

賃貸マンションや駐車場など不動産の貸付に使用されている土地は、貸付事業用宅地等として、その敷地のうち200㎡までの部分は、評価額が50%減額されます。申告期限まで貸付事業を継続し、かつ、保有を継続している必要があります。

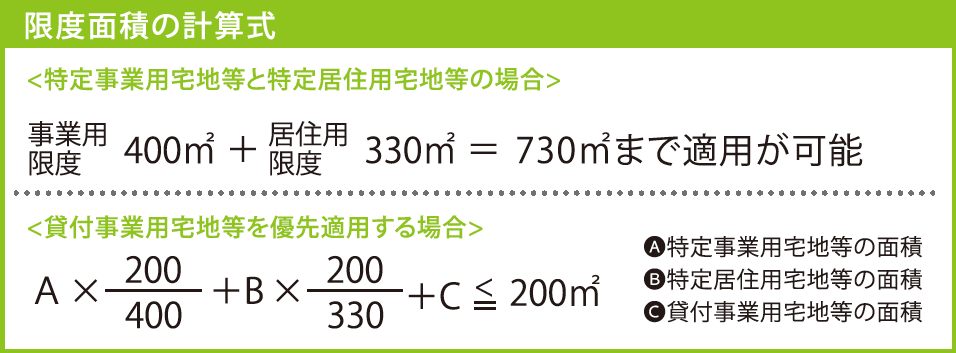

2.特例対象の候補となる土地が複数ある場合

相続財産のうち小規模宅地等の特例の対象となる土地が複数ある場合には、次の算式で計算した面積までの適用が受けられるようになります。

どの土地をどれだけ選択するかによって、評価額の金額が大きく異なりますので、相続税の節税対策としては、どの土地に特例を適用するかを事前に検討しておくことも重要です。また、詳細な計算については、専門家に相談されることが望まれます。

トータルでの税負担の検討

相続対策を行うにあたって重要なのは、二次相続までを考慮するということです。次のような例で考えてみましょう。

最初の相続における被相続人を父、次の相続における被相続人を母とします。一次相続、二次相続を通じて子供は長男と二男とします。

この場合に、配偶者の税額軽減の特例を利用すれば、母については、1億6,000万円と母の法定相続分のいずれか高い金額まで財産を取得しても、相続税はかかりません。

しかし、二次相続においては、配偶者の税額軽減の特例は適用できないので、母親が一次相続で取得した財産と母親固有の財産の合計が課税される相続財産になります。

この場合、一時相続では相続税は少なく済んでも、二次相続では多額の納税が発生することが想定されます。

また、原則的には、一時相続で、配偶者には配偶者の税額軽減の特例があるので、小規模宅地等の適用される土地は配偶者以外の相続人が取得し適用するほうが有利になるといわれています。

以上を踏まえて、一次相続の段階で、二次相続までトータルでどの程度の税負担となるかを慎重に検討したうえで、遺産分割を行うことが必要といえます。

安心 相続相談所ほか編(2014)「相続の不安をなくす生前対策とその進め方」小谷野公認会計士事務所監修、日本法令.より引用