1日からインボイス(適格請求書)制度がスタートした。

本紙による不動産会社への独自調査では、インボイス対応について「準備を進めている」と回答が5割を占めた。

「取引先が免税事業者が確認済み」という回答も5割程度となっており、対応に手探り状態となっている姿が浮かび上がってきた。

1日から始まったインボイス制度についての対応は、不動産業界においてもまだ途上であることが本紙調査で見えてきた。(以下、小数点第2位以下は切り捨て)

インボイス制度とは、買い手や借主が売り手や貸主から交付された、定められた情報を記載した適格請求書(インボイス)を保存することで、消費者の仕入税額控除を受けられるというもの。

インボイスの発行の際、適格請求書発行事業者(以下、適格事業者)の番号を記載するための事業者登録が必要となる。

これまでは、売り手が課税売り上げ1000万円以下の免除事業者である場合も、買い手や借主は一律で消費税の仕入税額が全額控除できたが、新制度では控除の対象とならなくなった。

本紙は、全国の不動産会社を対象に、インボイス対応に関するアンケート調査を実施し143社から回答を得た。

調査期間は9月7日から9月18日の12日間で、インターネット上で行った。

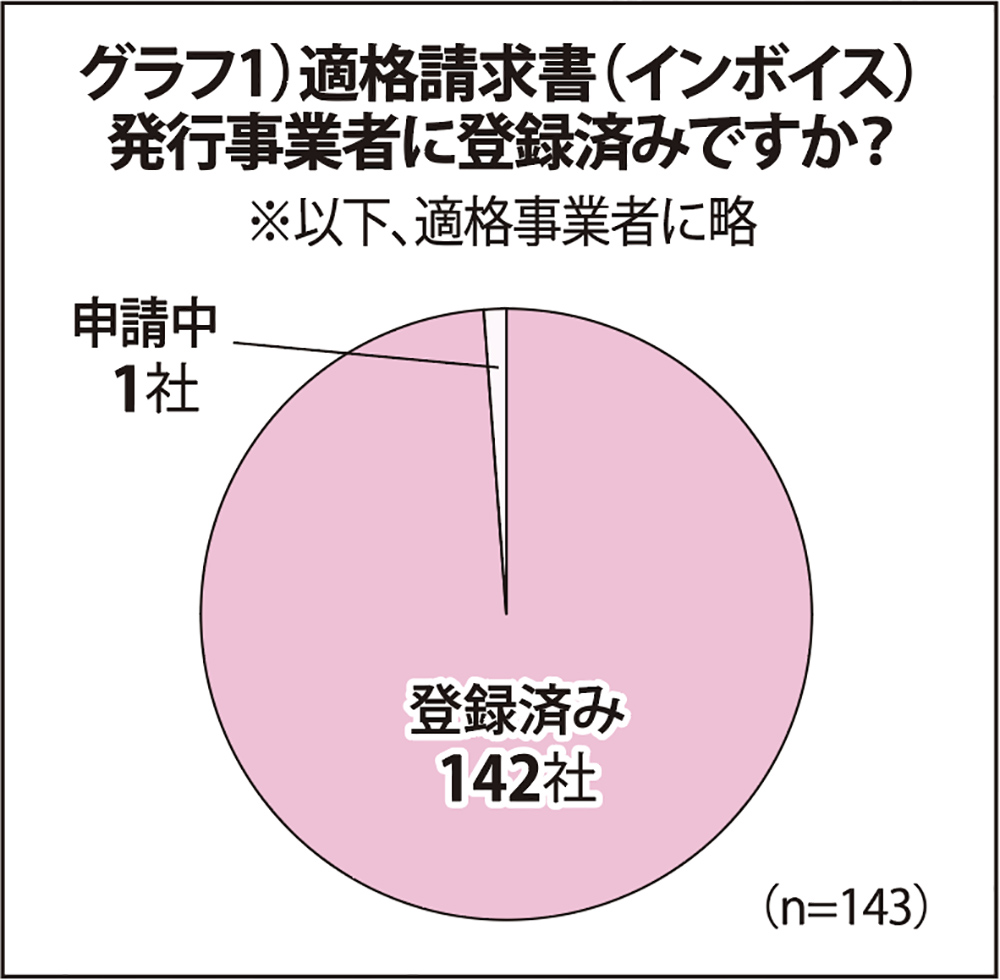

「適格事業者に登録済みか」に対しては、1社を除き、登録済みとの回答だった。

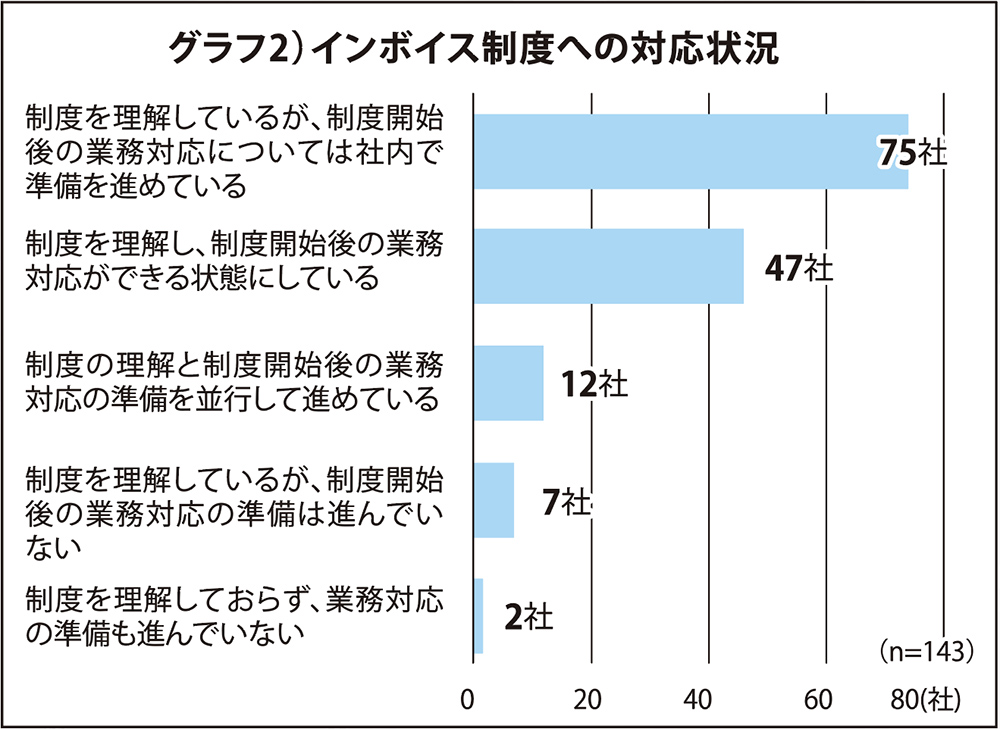

「インボイス制度への対応状況」について、「制度を理解しているが、制度開始後の業務対応については社内で準備を進めている」との回答が75件と最多で、回答企業の52.4%を占めた。

ついで「制度を理解し、制度開始後の業務対応ができる状態にしている」が47件と32.8%だった。

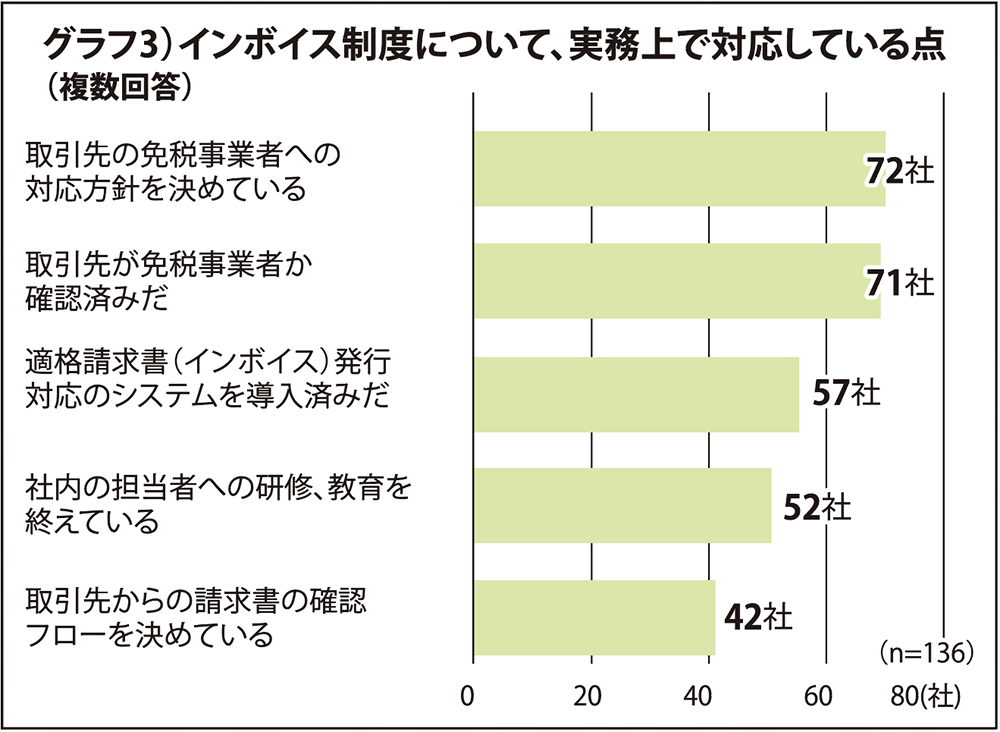

「インボイス制度について、実務上で対応している点(複数回答)」では「取引先が免税事業者か確認済み」が71件と回答企業の52.2%となった。

半数の登録事業者は、取引先が免税事業者かどうかの確認が完了していないことになる。

不動産会社からは、インボイス制度への対応に苦慮する声も上がった。

多かったのが「制度について理解していないオーナーへの説明が大変」という意見だ。

「課税・非課税の経理仕訳が増えて、事務負担が増えそう」という業務負担がかかることへの懸念もあった。

「免税事業者である賃貸人と課税事業者である賃借人との調整や対応」も課題に挙がった。

新制度下での業務運営や、新たに必要になってくる対応への正しい取り組み方を模索しているようだ。

※グラフはいずれも全国賃貸住宅新聞調査を基に作成