未登記で罰則規定、土地の利活用促進

所有者が不明な土地の解決を目指す改正不動産登記法が、24年4月1日に施行される。

今まで任意だった相続時の不動産の登記申請が義務化されることにより、相続人が相続した土地・建物の利活用や処分に動き、市場に出回る可能性が出てくる。

同改正法は、所有者が不明な土地の発生を予防することを目的としたもので、相続人は土地・建物を相続したことを知った日、または遺産分割が成立した日から3年以内に相続による所有権登記(以下、相続登記)の申請をすることが義務付けられる。

施行前の相続も、まだ相続登記をしていない場合は登記義務化の対象となる。

その場合は、制度開始後3年間(27年3月末まで)の猶予期間があり、その間に相続登記をする必要がある。

相続人が極めて多数で、ほかの相続人の把握に時間がかかるといった、正当な理由なく義務に違反した場合は、10万円以下の過料の罰則対象となる。

簡易的に履行可能 時限措置あり

不動産の相続登記を進めるため、国は対象者の負担軽減策として、主に三つの措置を定めた。

一つ目は、簡易な手続きで相続登記の義務を履行できる「相続人申告登記(改正不動産登記法第76条の3)だ。

24年4月1日に導入される新制度で、相続人が自ら管轄の法務局に申し出ることで手続きが完了する。

費用は無料で必要な資料は被相続人の戸籍や住民票など。

申し出の期間は相続登記の義務がある3年以内だ。

相続人が多数の場合や遺産分割協議が難航して時間がかかると考える場合での利用が想定されている。

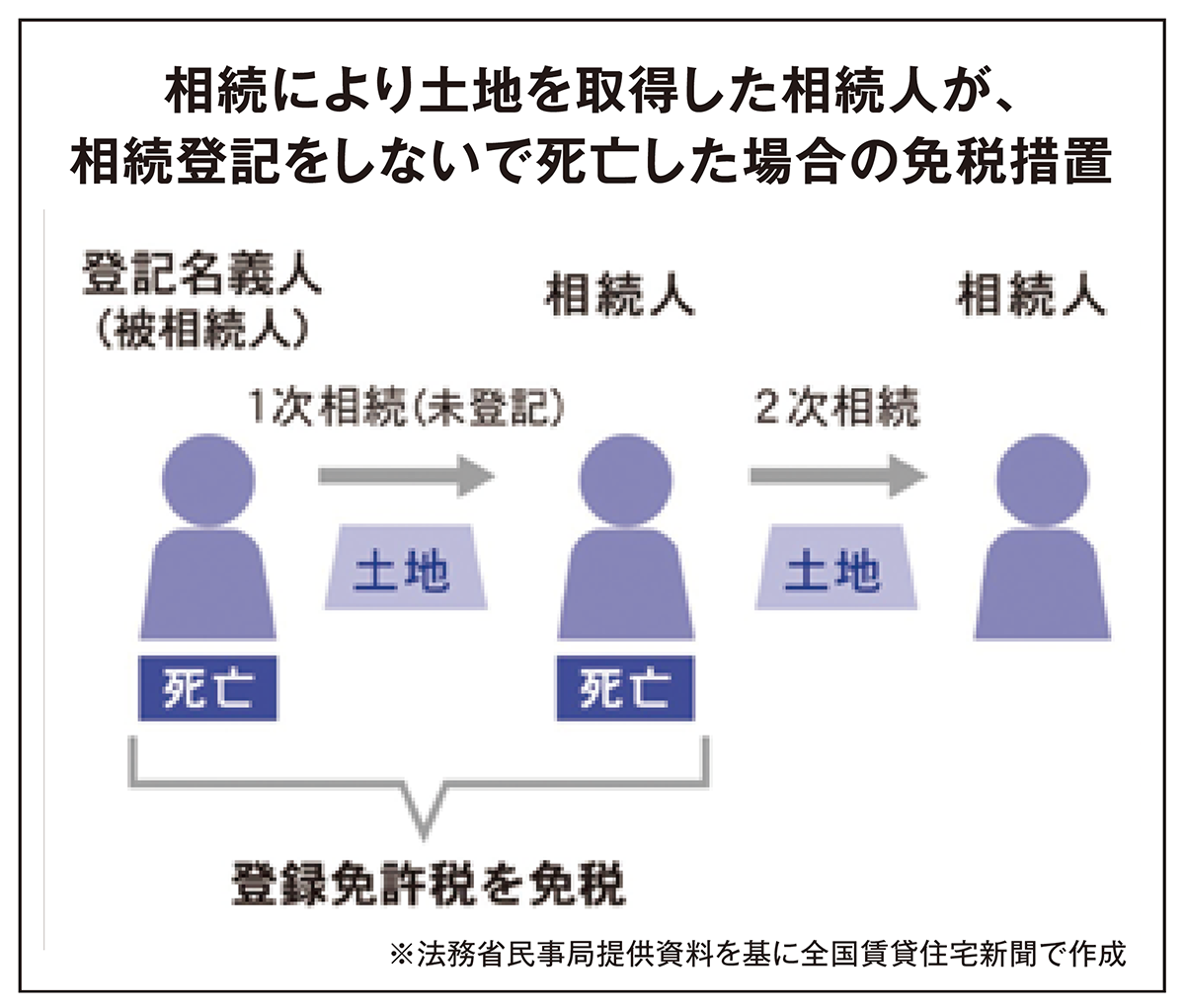

二つ目は、「相続登記に係る登録免許税の免税措置(租税特別措置法第84条の2の3)」で、23年4月1日に施行済みだ。

相続人が登記手続きの際に国に支払う税金として登録免許税がある。

これまでは、相続人が相続登記を行う際に、過去数代にわたって未登記だった場合、さかのぼって一代ずつの相続登記が必要で、それぞれに登録免許税を支払う必要があった。

今回の措置によって、相続人が登記をしないまま死亡した過去の分の登録免許税は免税となる。

また、相続した土地の固定資産評価額が一律100万円以下の場合は地域を問わず、登録免許税が免税される。

これらの免税期間は、25年3月31日までの時限措置になっている。

三つ目は、被相続人が日本国内に所有している不動産を法務局が名寄せしてリスト化し証明する「所有不動産登記証明制度(改正不動産登記法第119条の2)」の新設。

26年4月までに施行予定だ。

請求者は不動産の登記名義人本人または相続人に限られる。

従来、相続人は自治体ごとにしか被相続人の所有不動産を調査できず、事前に資産を把握していない場合は相続登記の抜け漏れが多かったと推測される。

同制度により、相続登記が必要とされる不動産を把握しやすくなる。