23年度の税制改正では、登録申請の受付期間延長や税負担軽減、補助金の上乗せなど、インボイス制度に登録する事業者への支援措置を定めた。

賃貸業界で影響があるのは現在免税事業者である、主に年間の税抜き課税売り上げが1000万円以下の不動産オーナーだ。

インボイス制度への登録を検討する免税事業者に関連する主な変更点は五つある。

登録者への支援

一つ目は「受付期間の延長」だ。

制度開始の10月1日から登録を受ける場合には、9月30日までの申請で可能となった。

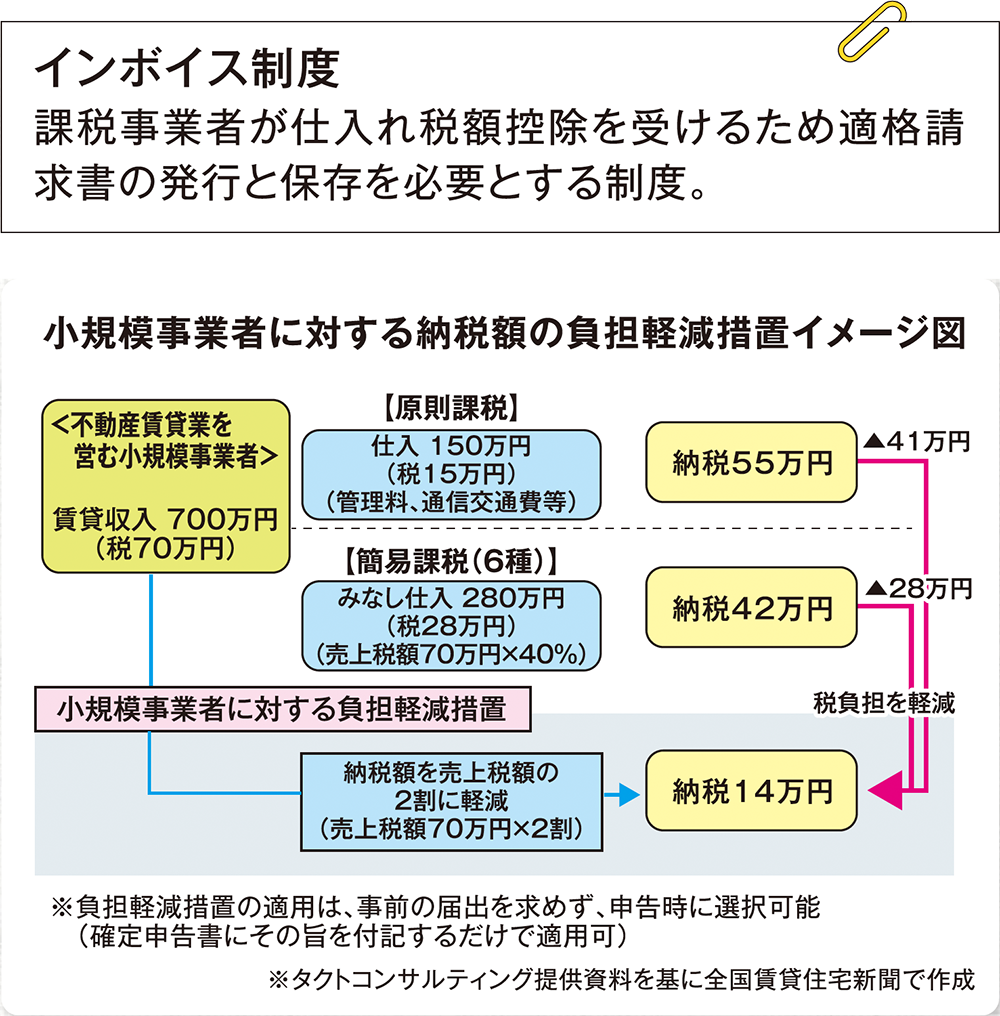

二つ目は「小規模事業者に対する納税額に係る負担減措置」だ、

納税額を売上税額の2割とする優遇措置を3年間行う。

優遇措置の対象者は、免税事業者からインボイス発行事業者の登録のために課税事業者となった個人や法人。

優遇措置期間は、23年10月1日〜25年9月30日を含む課税期間。

三つ目は「小規模事業者持続化補助金の増額」。

免税事業者がインボイス発行事業者に登録し課税事業者になった場合、持続化補助金の補助上限額が一律50万円上乗せされる。

事務負担軽減狙う

四つ目は「少額な返還インボイスの交付義務の見直し」。

返金や割引の場合に必要だった「適格返還請求書」の発行が、1万円未満の場合は不要となった。

具体的には、家賃の振込手数料をオーナーが負担し、借主が振込手数料を差し引いた金額で家賃を振り込んでいる場合だ。

結果的にオーナーが手数料分の家賃返還・値引きしたことになる。

これまでは返金する側が適格返還請求書を発行することになっていたが、それが不要となった。

最後は、「一定規模以下の事業者に対する事務負担の軽減措置」だ。

支払金額が1万円未満の課税仕入れの場合、インボイスの保存が不要となった。

通常の経理事務として帳簿に記録しておくだけで、仕入税額控除が可能となる。

賃貸募集に影響も

「免税事業者の家主は、課税事業者である借主からインボイスの発行を求められた場合、インボイス発行事業者の登録をして課税事業者となり、インボイスを発行する(A)。登録せず、値引きにも応じない(B)。消費税分値引きする(C)。以上の三つの選択肢がある」。

例えば、課税売り上げが法人1社からの家賃のみで770万円(税込み)のオーナーの場合で考える。

Aを選択した場合は、最長3年間は優遇措置として、納税額は14万円となる。

なお、税理士顧問料が増額となる可能性がある。

3年間の優遇措置が終了した後は、課税売り上げが変わらず770万円とした場合、簡易課税制度が利用でき、納税額は42万円となる。

一方、Cの消費税分値引きをした場合、10%にあたる70万円の値引きとなる。

「借主によってはインボイス登録事業者か否かが賃貸の判断材料になる可能性が高い。Bは借主を失うリスクがある」